Desglobalización: ¿Un camino en marcha?

Deglobalization: a Journey in progress?

José Alfredo PronatoEl Comercio Internacional siempre fue eje de controversia, la teoría económica desde sus inicios plantea diferentes formas sobre su funcionamiento, en los cuales ha tenido momentos de auge y de achicamiento. El concepto de globalización siempre trajo adoradores y retractores, sin embargo, su incidencia en la economía mundial es insoslayable. Hoy en día, a partir de la llegada del Coronavirus vuelven a surgir críticas sobre su forma de desarrollo y expansión.

El comercio mundial ha venido creciendo sostenidamente hasta la crisis financiera de 2008. Su ascenso se ha desarrollado profundamente desde fines de los años 80, a partir de la caída del muro de Berlín y posteriormente, con la desregulación financiera y la apertura comercial pregonada por el Consenso de Washington. Esta reconfiguración del mundo occidental estuvo acompañada por el desarrollo de oriente a partir de los tigres asiáticos y, fundamentalmente, de China. Desde el ingreso de este último a la Organización Mundial de Comercio, se desata una explosión del comercio internacional. Durante este período el comercio ha crecido más que el producto mundial y las exportaciones sobre PBI se encontraron en alza.

Esta expansión estuvo acompañada, desde fines de los 70, por el traslado la industria manufacturera de los países desarrollados al continente asiático. Algunas de las principales variables que determinaron dicha inserción en los países de Asia, fueron los bajos salarios y las políticas ambientales más laxas. De esta manera, se permitió la internalización de partes del proceso productivo, dándose a llamar Cadenas Globales de Valor (CGV). Esta nueva forma de producir un bien, a partir de piezas generadas en distintas partes del mundo, fue –y sigue siendo-- el modelo imperante de producción, siempre comandado por las casas matrices de las principales empresas, ubicadas en los países desarrollados.

Esta forma de producción a través de las CGV y el auge del comercio internacional tuvieron su pico previo a la crisis financiera de 2008. Posteriormente su aumento y desarrollo se ha visto perjudicado y se ha mantenido un estancamiento constante durante el 2020 e incluso el desarrollo ha comenzado a disminuir. Esta situación se verifica a partir de una caída de las exportaciones como porcentaje del Producto Bruto tanto en los países desarrollados como también en los países más dinámicos como los BRICS o China, que a fin de contrarrestar la caída de las exportaciones tuvo que plantear una mirada hacia su interior para sostener sus tasas de crecimiento.

Sin embargo, no solo los acontecimientos económicos derivados de las crisis financieras han influido en el comercio mundial y en las estructuras de producción. Los acontecimientos políticos han profundizado esas dinámicas, a saber, la asunción de Trump como presidente de los Estados Unidos desde el año 2017 con su lema “Make America Great Again” influyó en la revisión de acuerdos comerciales, especialmente con China. Este ascenso de un nuevo proteccionismo también se vio en diversos parlamentos europeos donde el estilo de vida denominado “Modelo de bienestar” fue amenazado.

Estas conjunciones que corresponden a la desaceleración del comercio mundial y al desarme de las cadenas de valor se han visto aceleradas a partir de la pandemia por el Covid19. Resurgen los cuestionamientos a la globalización y a su penetración en cada una de las ramas productivas de los países más afectados. Es por ello que comienzan a escucharse voces a favor de un proceso de desmantelar el offshoring, generado décadas atrás, y por supuesto, posiciones más extremas en vías de una posible desglobalización. Este trabajo trata de brindar causas y consecuencias de cómo se llegó a esta situación y cuáles son los posibles caminos que se definirán en un futuro próximo.

A partir de principios del decenio de 2000, la tasa de crecimiento del comercio mundial se redujo en relación con el crecimiento de los ingresos. Después de 2008, el crecimiento del comercio ha sido particularmente pálido, en consonancia con el muy débil crecimiento del PBI, donde el comercio apenas se mantiene al ritmo del crecimiento de la producción mundial.

De acuerdo con las proyecciones del Fondo Monetario Internacional, la economía mundial, para el año 2020 caía aproximadamente un 3% (FMI, 2020, s/p). Según la tendencia, las economías más golpeadas serían las desarrolladas mientras que las que menos sufrirán la caída de la producción serían la de los países de economías emergentes y las asiáticas en desarrollo. Para la CEPAL las proyecciones eran similares.

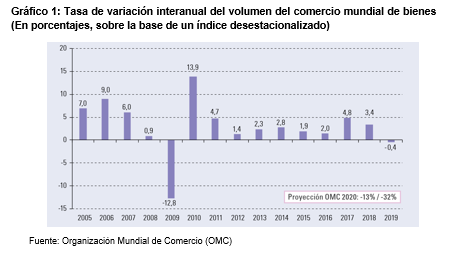

A su vez, la Organización Mundial del Comercio estimó que el comercio mundial se ha colapsado y caería entre un 13% y un 32% en 2020 (OMC, 2020, s/p), fundamentalmente condicionada por la pandemia. De todas maneras la caída del volumen del comercio mundial de bienes venía mostrando un estancamiento e incluso venía presentando una tendencia a la baja.

Ya en el 2019, disminuyó un 0,4%: su primera caída desde la crisis financiera mundial que se debió fundamentalmente a la acumulación de barreras (principalmente entre los Estados Unidos y China), golpeando las estructuras de las cadenas globales de valor. Por lo que esta forma de redes internacionales de producción, con amplia dispersión geográfica, presentaba algunos síntomas de agotamiento.

Las causas sobre cómo se ve afectado el comercio internacional y las cadenas globales de valor se pueden entender a partir de los siguientes puntos:

1- Los ciclos económicos: Deceleración de la producción industrial y el comercio internacionalSi bien se espera que la economía siempre esté en una senda de crecimiento, las contracciones y las correcciones económicas permiten poner a la economía en un nuevo camino de desarrollo. Sobre este punto la revista The Economist escribía en 2014 “Una trayectoria preocupante: Crecen los temores de que la participación del comercio en el PIB mundial haya llegado a su punto máximo” (The Economist, 2014). Si bien, tanto este titular como el del mes de mayo del año 2020, Goodbye Globalization (The Economist, 2020), tienden a ser controvertidos, hay datos que vislumbran que una nueva forma de producción se puede estar gestando.

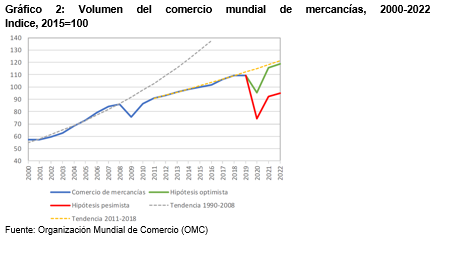

El comercio mundial creció ininterrumpidamente entre 1950 y 2008, tres veces más que el crecimiento del PIB mundial. En consecuencia, la relación entre el comercio y el PIB para el mundo en su conjunto pasó de aproximadamente el 25% en el decenio de 1960 al 60% en la actualidad. En la década anterior, el comercio creció 8 por ciento por año, el doble del ritmo de crecimiento del PBI. La tendencia proyectada del comercio en 1990-2008 era muy distinta a lo que efectivamente ocurrió como también la línea de tendencia proyectada a partir de la crisis financiera marca una nueva desaceleración del comercio internacional.

Para Hyun Song Shin, economista jefe del Banco de Pagos Internacionales, el comercio puede ser medido bajo distintas formas, una de ellas es la evolución nominal o real del comercio. No obstante esta, algo que nos permite observar más correctamente la dinámica del comercio se encuentra en la relación existente entre las exportaciones brutas y el PIB neto. Dicho ratio nos permite ver cómo se desarrollan las cadenas globales de valor (Tett, 2020, p. 6).

Esta relación, que se fue extendiendo desde el año 2000, tuvo su estancamiento a partir de la crisis financiera de 2008. A pesar de tener una leve recuperación, jamás volvió a tener los mismos ratios que previo a la crisis, y desde el año 2011 ha estado en declinación. Por lo que podríamos afirmar que la caída, o mejor dicho, la deceleración de esta dinámica del comercio internacional es previa a las medidas proteccionistas llevadas a cabo desde 2018.

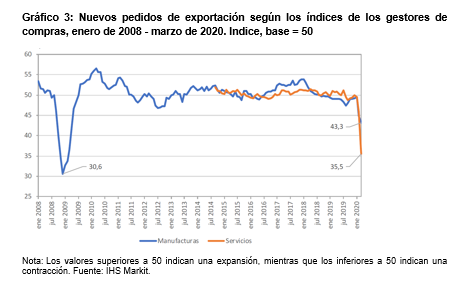

Observando esta desaceleración general y la crisis por la pandemia producto del COVID19, el índice de gestores de compras global de JP Morgan muestra que los pedidos de exportación de mercancías se redujeron al 43,3% en relación con un valor de referencia de 50%, y que las nuevas actividades de exportación de servicios cayeron al 35,5%, lo cual indica una recesión grave.

Estos rasgos de caída del comercio vienen acompañados por una caída general de la producción industrial. El índice de gestión de compras manufacturero o PMI por sus siglas en inglés Purchasing Managers´ Index que mide los nuevos pedidos es el que refleja una mayor caída, afirmando la tendencia de caída de la producción mundial.

Por otra parte, la demanda interna se ha contraído como consecuencia de las medidas de contención y sanitarias, las cuales han afectado el ingreso no percibido de los trabajadores y por ende, han reducido el consumo de los hogares. Las empresas, por su parte, han visto reducidos sus ingresos y su capital de trabajo, y ante la incertidumbre han afectado los niveles de inversión privada.

Las medidas sanitarias también han tenido efecto sobre la oferta, ya que el cierre de empresas, y las restricciones de movilidad y transporte, han afectado notablemente a los sectores de turismo, comercio, transporte terrestre y aéreo y, a la actividad manufacturera en general.

-

2- China y la desaceleración de su producción:

En este andamiaje de la internalización de la producción, China, Estados Unidos y Europa juegan diversos papeles. Sin embargo, el gigante asiático ha tenido un papel principal en las cadenas globales de valor por lo que su desempeño no es menor para ver cómo se comporta la producción mundial. Para el año 2019 su crecimiento estaba proyectado en un 6,1% y para el año 2020, tomando la proyección realizada por el FMI, es de apenas 1,2%, por lo que tanto sus exportaciones como importaciones se verán afectadas.

En cuanto a las importaciones la caída de productos básicos por parte de China afectará especialmente a las economías latinoamericanas a través de un impacto negativo en la importación de materias primas, pero también está demandando menos productos manufacturados, que estará afectando a los países desarrollados y a otras naciones asiáticas, a partir de las Cadenas Globales de Valor que integran las diferentes economías.

-

3- Tensiones políticas y comerciales.

Desde la asunción de Trump en los Estados Unidos se ha desatado una guerra comercial virando del libre comercio a una posición más proteccionista que ha impuesto distintas restricciones al comercio con China y otros socios comerciales. Según la Organización Mundial del Comercio desde mediados de octubre de 2018 hasta mediados de octubre del año 2019, las medidas restrictivas a las importaciones implementadas por los países miembros fue la más alta registrada desde 2012 y representó un 27% más.

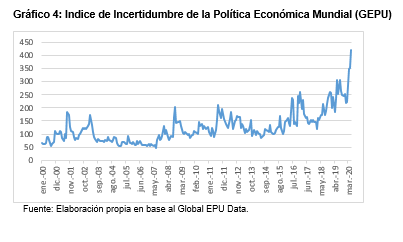

El Índice de Incertidumbre de la Política Económica Mundial (GEPU por sus siglas en inglés) muestra que la elevada incertidumbre de las políticas en los Estados Unidos y Europa en los últimos años tuvo efectos perjudiciales importantes en el desempeño macroeconómico. El gráfico que sigue a continuación refleja un índice para este año que está en su grado más alto.

La actual pandemia ha llevado a varios países a establecer ciertos discursos políticos que afectarán la forma de producción actual, entre ellos a Emmanuel Macron, presidente de Francia dijo: "cambiará la naturaleza de la globalización, con la que hemos vivido durante los últimos 40 años", añadiendo que estaba "claro que este tipo de globalización estaba llegando al final de su ciclo" (Peirone, 2020, s/p).

Con el cierre de fronteras, muchos países se han volcado a desarrollar sus mercados internos donde se empieza a replantear la dependencia del comercio. Phil Hogan, el comisario de la Unión Europea para el comercio, ha declarado, "tenemos que pensar en cómo asegurar la autonomía estratégica de la UE” (Irwin, 2020, s/p). En parte, estas decisiones ya habían comenzado años atrás a través de las decisiones del Reino Unido de alejarse de la Unión Europea.

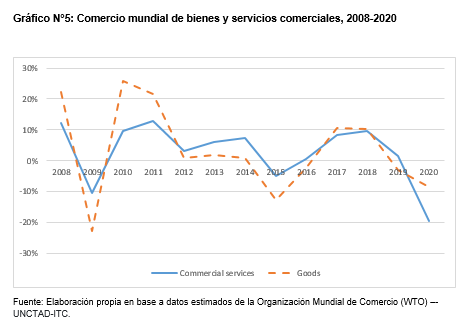

4- El desarrollo de los servicios:Los servicios están desplazando a la manufactura en su importancia dentro de la economía global mundial. Cada vez más los servicios se transforman en transables, han experimentado un fuerte crecimiento especialmente entre los años 2012 y 2016. La caída principal en el último año de los servicios comerciales está dada a partir del cierre de las fronteras y con su repercusión en el turismo. El transporte, los servicios relacionados a los bienes y otros servicios comerciales han mantenido su participación en el último año.

El nacimiento de compañías, sus formas de negocios y el desarrollo de cadenas de producción están apoyadas en capital propio y financiero. Desde la crisis financiera del 2008, el acceso al capital se ha hecho más costoso por nuevas regulaciones y burocratización en su intermediación.

Desde el año 2018 el aumento de la volatilidad produjo salidas masivas de capital de países emergentes (Flight to quality) hacia países en desarrollo, generando una depreciación de sus monedas frente al dólar.

Si bien hoy en día la tasas de interés de política monetaria de la Reserva Federal se encuentra en mínimos históricos, en 2018 había comenzado un leve ascenso.

La llegada de la pandemia potenció la crisis de los mercados financieros mundiales. Esto fue causado, a su vez, por la alta deuda que mantuvieron los sectores privados de la economía mundial desde los préstamos blandos, entregados previamente a la crisis subprime.

De todas maneras, lo más preocupante se ubica en los sectores corporativos no financieros, dado que la pandemia afecta el crecimiento mundial y con ello, la posibilidad del repago de la deuda, perjudicando la cadena de pagos y aumentando los costos de endeudamiento.

6- Malestar ante la desigualdad.El proceso de guerra comercial iniciado por Estados Unidos tiene en parte que ver con una desigualdad persistente que está empezando a preocupar no solo a los líderes políticos sino también a las instituciones globales como el Fondo Monetario Internacional y el Banco Mundial. Desigualdad también observada por economistas, como de la talla de Thomas Piketty (Gavalakis, 2020, s/p), dando cuenta de un serio problema que debe ser atendido.

Esta desigualdad en los ingresos entre los diversos deciles en el mundo desarrollado es persistente y genera presiones sobre el arco político para tomar medidas en favor de estos grupos que han perdido poder de compra en los últimos 30 años. No es casualidad que son fundamentalmente los deciles poblacionales que se caracterizan por tener empleos en los sectores industriales.

7- Industria 4.0:El desarrollo de una nueva forma de producción denominada 4.0, basada especialmente en servicios viene creciendo ampliamente. Cada vez más existen desarrollos tecnológicos y digitales que se apoyan en la producción a fin de poder tomar decisiones más acertadas. Los avances en las Tecnologías de Información y Comunicación implementadas a partir de la llegada de Internet empiezan a modificar la forma de producción. Entre estas tecnologías se pueden nombrar Internet de las cosas, la robótica, inteligencia artificial, la computación en la nube, redes 5G, la cadena de bloques como también las criptomonedas, tecnología que está cambiando la forma de planificar la producción para mejorar las cadenas de abastecimiento.

Estos nuevos sistemas sumados a la automatización y el teletrabajo han comenzado a modificar las formas de producción gracias a la baja en los costos de implementación. Algunas empresas empiezan a verificar que la tecnología de automatización puede determinar nuevos costos de producción que reducen la importancia relativa de los bajos costos laborales como factor de competitividad y ya no sea el único punto a tener en cuenta a la hora de tomar la decisión sobre en qué lugar producir.

El Covid19 permitió acelerar algunas actividades o tendencias que ya estaban en marcha, entre ellas la desaceleración del comercio mundial y un retroceso en los suministros de las Cadenas Globales de Valor. A su vez, las medidas dispuestas tanto por Estados Unidos y Europa, bajo el lema del cuidado de la salud, la solvencia alimentaria y sanitaria, determinan la aceleración de posturas proteccionistas que permiten pensar en un resurgir de ciertas formas de producción de manera local.

Las restricciones comerciales han llegado hasta los insumos médicos perjudicando a las naciones que se ven imposibilitadas de producir dichos productos, incluso el propio Estados Unidos observó que las trabas a las importaciones impuestas a China vieron perjudicar la compra de este tipo de insumos damnificando a su propio sistema de salud.

Las nuevas formas de producción a partir de las nuevas tecnologías (automatización, digitalización de procesos) y el aumento del salario en países del sudeste asiático ha puesto en consideración la posibilidad del cambio de que empresas reviertan sus decisiones de inversión en esas latitudes y rearmen sus cadenas de producción más cercana a sus principales centros de consumos. Estas nuevas posibilidades se han denominado en la literatura como reshoring o nearshoring donde las actividades externalizadas se tratan de reubicar en los mismos países de capitales de origen de las empresas o en zonas donde tiene una mayor influencia.

Esta forma de producción que ya ha comenzado, donde Estados Unidos tomó la delantera al posicionar como principal proveedor a México, desplazando a China, puede perjudicar la posibilidad de que exista una respuesta coordinada y cooperativa del estancamiento de la producción y del sistema de comercio internacional.

Entonces, ¿La producción volverá a ser local?, por supuesto que no. Hoy en día es imposible que se revierta todo lo hecho en los últimos 40 años. Pero la tecnología, la automatización, robótica e inteligencia artificial van a modelizar la forma de producción de los próximos años (una nueva customización de la producción). La logística, el transporte, la seguridad de la producción en lugares donde se pueda producir un corte de suministros, como lo surgidos por la pandemia mostrando cierta evidencia en la vulnerabilidad de las redes internacionales de producción, proponen a las empresas desafíos de producción en lugares más cercanos a sus casas matrices y de los lugares de consumo.

Entonces, si bien no estamos ante una desglobalización, nos encontramos en una economía mundial más regionalizada, organizada en torno a polos productivos ya existentes: Estados Unidos, México y Canadá para América del Norte; Alemania y Francia y Europa del Este para brindar productos a todo el viejo continente y por supuesto China y países del sudeste asiático para abastecer de productos esa zona del mundo. La forma de producción que surja a partir de la salida de la pandemia, se espera que sea más inclusiva y sostenible en el tiempo, con financiamiento para el desarrollo y la sostenibilidad ambiental. Pero para ello el mundo debe volver a confiar en las instituciones y en las relaciones comerciales.

Acosta Terán, M. (2019). Cambios Clave en la Globalización 4.0. Mexicom Logistics. Recuperado de: https://mexicomlogistics.com/es/cambios-clave-en-la-globalizacion-4-0/

Baldwi, R. E. y S. J. Evenett (2020). Introducción. En COVID-19 and Trade Policy: Why Turning Inward Won’t Work. (pp. 1-19). London: Centre for Economic Policy Research.

Brown, C. (2020, 13 de marzo). Trump's trade policy is hampering the US fight against COVID-19. Peterson Institute for International Economics. Recuperado de: https://www.piie.com/blogs/trade-and-investment-policy-watch/trumps-trade-policy-hampering-us-fight-against-covid-19

Celasun O., Milesi-Ferretti G., M. & Obstfeld M. (2018). Cinco gráficos que explican la economía mundial en 2018. Recuperado de: https://blog-dialogoafondo.imf.org/?p=10512

De Marchi, V. (2019). Cadenas globales de valor y sistemas locales: las dos caras de una misma moneda. ICE, Revista de Economía. DOI: 10.32796/ice.2019.909.6888.

Fanjul, E. (2020, 12 de marzo). El coronavirus, ¿nuevo impulso a la desglobalización?. Recuperado de: https://blog.realinstitutoelcano.org/el-coronavirus-nuevo-impulso-a-la-desglobalizacion/

FMI (2020). Informes de Perspectivas de la economía mundial de 2020. Recuperado de: https://www.imf.org/es/Publications/WEO/Issues/2020/04/14/weo-april-2020

Gavalakis, N. (2020, abril). Un alegato contra la desigualdad. Entrevista a Thomas Piketty. Nueva Sociedad. Recuperado de: https://nuso.org/articulo/un-programa-contra-la-desigualdad/

Groom, B. (2018). Reshoring: bringing manufacturing home. Racounter. Recuperado de: https://www.raconteur.net/manufacturing/reshoring-manufacturing-home

Hoekman, B. M. (Ed.). (2015). The global trade slowdown: A new normal? Centre for Economic Policy Research, 3-16.

Irwin, D. A. (2020, 23 de abril). The pandemic adds momentum to the deglobalization trend. Peterson Institute for International Economics. Recuperado de: https://www.piie.com/blogs/realtime-economic-issues-watch/pandemic-adds-momentum-deglobalization-trend

Kosacoff, B. & Mercado, R. (Eds.) (2009). La Argentina Ante La Nueva Internacionalización De La Producción: Crisis y Oportunidades. Buenos Aires: Comisión Económica para América Latina y el Caribe - CEPAL / Programa de las Naciones Unidas para el Desarrollo – PNUD.

Kowalski P. (2020). Will the post-COVID world be less open to foreign direct investment?. En Richard E., Baldwi y S. J. Evenett (Eds.). COVID-19 and Trade Policy: Why Turning Inward Won’t Work. (pp. 131-149). London: Centre for Economic Policy Research.

O’Sullivan, M., & Sullivan, K. (2017). Getting over Globalization. Switzerland: Credit Suisse AG.

Organización Mundial del Comercio (OMC) (2019). Examen Estadístico del Comercio Mundial 2019. Recuperado de: https://www.wto.org/spanish/res_s/statis_s/wts2019_s/wts19_toc_s.htm

Organización Mundial del Comercio (OMC) (2020). Desplome del comercio ante la pandemia de COVID-19, que está perturbando la economía mundial.Recuperado de: https://www.wto.org/spanish/news_s/pres20_s/pr855_s.htm

Peirone, V. (2020, 16 de abril). Emmanuel Macron: "Es momento de pensar lo impensable". Cronista. Recuperado de: https://www.cronista.com/financial-times/Emmanuel-Macron-Es-momento-de-pensar-lo-impensable-20200416-0071.html

Sharma Ruchir (2020). Opinión La pandemia no está cambiando todo. Recuperado de: https://www.clarin.com/new-york-times-international-weekly/pandemia-cambiando_0_6Kz9cABPb.html?utm_term=Autofeed&utm_medium=Soci

Tett, G. (2020). El comercio mundial pisó el freno antes de la guerra de aranceles. Recuperado de: https://www.cronista.com/financial-times/El-comercio-mundial-piso-el-freno-antes-de-la-guerra-de-aranceles-20190722-0054.html

The Economist (2014, 11 de diciembre). International trade. A troubling trajectory. Recuperado de: https://www.economist.com/finance-and-economics/2014/12/11/a-troubling-trajectory

The Economist (2020). Goodbye Globalization: A more nationalistic and self-sufficient era beckons. It won’t be richer—or safer. The Economist, 7.

The Economist (2020, 14 de mayo). Globalisation unwound. Has covid-19 killed globalisation?. Recuperado de: https://www.economist.com/leaders/2020/05/14/has-covid-19-killed-globalisation