Dinámica comercial de la Provincia de Buenos Aires. Revisión de las estadísticas comerciales del período 2016-2019

Commercial dynamics of the Province of Buenos Aires. Review of trade statistics for the period 2016-2019

Aníbal Rodríguez Roa Gonzalo Gabriel EnríquezHéctor Bazque Miguel Andrés GiudicattiUna de las principales problemáticas de Argentina para sostener el crecimiento económico en el tiempo se relaciona con la restricción de la cuenta corriente externa producto de la escasez relativa de divisas. Si bien diversos factores se encuentran detrás de esta problemática, en buena medida es una manifestación de los límites estructurales a la sustitución de importaciones, proceso que en parte obedece, a su vez, a la restricción tecnológica y de escala que limita las posibilidades de avanzar en un mayor grado de integración con proveedores de insumos domésticos, especialmente en aquellos con mayor sofisticación tecnológica.

El trabajo guarda como principal objetivo revisar la dinámica del comercio exterior de la Provincia de Buenos Aires. Es decir, realizar un análisis de las estadísticas comerciales (importaciones y exportaciones) del período 2016-2019.

Conocer las tendencias de la estructura de las exportaciones, pero principalmente de las importaciones, aporta a identificar el estado de situación actual de la estructura comercial y productiva de la Provincia de Buenos Aires, y aproximar a su realidad en las empresas del territorio. Entendemos que la revisión de la dinámica comercial de la provincia nos permitirá conocer sus tendencias sectoriales. Esto es sumamente relevante, ya que no sólo permite obtener información clave para provocar la discusión dentro del mundo académico, sino también para la definición de agenda de trabajo en las instituciones de influencia provincial.

En términos metodológicos, para el tratamiento de las exportaciones e importaciones de bienes de la Provincia de Buenos Aires, se utilizaron las informaciones provenientes de dos reconocidos sistemas estadísticos de Comercio Exterior: NOSIS (2022) y Penta-Transaction (2022). El período de análisis se extiende entre los años 2016 y 2019, y se consideró las estadísticas correspondientes de un conjunto representativo de las aduanas que operan en la Provincia: Buenos Aires, Campana, Ezeiza, Bahía Blanca, La Plata y Mar del Plata.

En términos metodológicos, se procedió a identificar la dinámica de las exportaciones e importaciones de cada aduana de la Provincia durante el período de análisis, según las posiciones arancelarias del Sistema Armonizado. Cabe aclarar que el Sistema Armonizado también puede encontrarse en documentos de trabajo o en páginas oficiales (tales como las Naciones Unidas), bajo la denominación de Harmonized System. Básicamente, el Sistema Armonizado es una clasificación de mercancías que se basa en otorgarle una codificación de 6 dígitos a éstas. De esa forma, se genera un consenso para identificar las mercancías con esos números previamente asignados en todas partes del mundo. Dicho de otro modo, la clasificación prevista por la codificación es aceptada internacionalmente (OMA, 2022). 1

A partir de ello, se procedió a confeccionar un ranking de las 10 posiciones con mayor incidencia entre 2016 y 2019 para cada aduana, según su valor de exportación e importación, considerando dólares FOB y CIF, según el caso. La totalidad de las posiciones arancelarias que ocuparon los primeros 10 lugares durante cada año pasó a formar parte del panel de análisis de este trabajo.

El primer análisis de los datos comerciales relevados consistió en revisar el índice de concentración o “Herfindahl-Hirschman” (IHH) registrado en las exportaciones e importaciones de las aduanas consideradas en la presente investigación. Este índice mide la concentración/diversificación en un mercado; habitualmente es usado para evaluar situaciones monopólicas, compras y fusiones de empresas. La fórmula del índice es la suma de los cuadrados de las proporciones de mercado. En este caso, vamos a aplicarlo para estudiar la distribución del destino de las exportaciones y del origen de las importaciones, ponderando el peso de cada país y región para el comercio exterior argentino.

En relación a los posibles resultados del índice “Herfindahl-Hirschman” (IHH) , si este arroja un valor superior a 18% (0,18) muestra un mercado concentrado. Entre el 10% y 18%, moderadamente concentrado. Finalmente, un resultado ubicado entre el 0% y el 10%, refleja un mercado diversificado (Durán & Álvarez, 2008).

Posteriormente, se trabajó con la Clasificación Industrial Internacional Uniforme (CIIU) o ISIC por sus siglas en inglés, con el objetivo de poder agrupar las actividades económicas en categorías. Por último, se realizó una clasificación por contenido tecnológico.

A la hora de elaborar clasificaciones sectoriales, de contenido y transferencia tecnológica, se pueden adoptar diferentes criterios. En este sentido, existen clasificaciones que se construyen a partir del grado de elaboración de los bienes, revisando la cantidad de procesos productivos. Este tipo de clasificaciones sufren dificultades para captar las actividades innovativas y distinguir diferencias entre sectores y desarrolladores de tecnología (Bernat, 2020; Bianco, 2006).

Otras clasificaciones se estructuran a partir de aproximarse mediante los gastos en actividades de I+D a nivel sectorial. Sin embargo, la principal debilidad de esta metodología es que considera que los procesos de innovación siguen el “modelo lineal”, al considerar que el gasto de I+D tendrá su correlato obvio en la generación de innovaciones económicamente exitosas. Tampoco considera las actividades de I+D del sector público, ni su posible derrame o transferencia hacia las innovaciones privadas.

Luego, también se pueden considerar las clasificaciones que se estructuran en base a información de países de la OCDE. La principal dificultad de esta taxonomía es su reducida representatividad, que se evidencia al intentar aplicarla en países con realidades diametralmente diferentes. Además, más allá de su esfuerzo por complementar a las actividades de I+D de índole directa con las indirectas, no logran identificar los eslabones de la cadena de valor donde se concentran las actividades más innovativas (Hatzichronoglou, 1997; Loschky, 2008).

La clasificación de Lall (2000) se basa en la Standard International Trade Classification (SITC) -revisión 2- para armar cinco categorías de sectores: i) productos primarios, ii) sectores basados en recursos naturales, iii) sectores de baja intensidad tecnológica (textiles y otros), iv) sectores de media intensidad tecnológica (que se desagrega en el sector automotriz, las industrias de procesos, y las industrias intensivas en ingeniería), v) sectores de alta intensidad tecnológica (productos electrónicos) -contemplándose muchas veces a “Otros” como una sexta categoría-.

Para el caso de la clasificación CIIU, se tomó la Revisión 4 (Naciones Unidas, 2008), elaborada por el Departamento de Asuntos Económicos y Sociales de las Naciones Unidas y, en cuanto al Sistema Armonizado, su última versión es la Enmienda VI aprobada en 2014 con vigencia a partir del 1 de enero de 2017 (OMA, 2017).

Entonces, con el objetivo de poder relacionar el grupo seleccionado de bienes exportados e importados con mayor peso relativo y su contenido tecnológico, se ha utilizado una matriz de correspondencia desarrollada en la Comisión Nacional de Comercio Exterior de la República Argentina. Esta matriz, al conocer la posición arancelaria de un bien, permite obtener la clasificación CIIU del mismo bien, identificando la clase a la que pertenece esa mercancía (Mascareño, 2003).

Al momento de realizar los pasajes de correspondencia se han tenido en cuenta los siguientes aspectos:

i) que la matriz original tiene precargado el sistema armonizado versión año 2002 y, por lo tanto, se requiere un pasaje de partida a su última versión disponible (SA 2017);

ii) que, al igual que sucede con el Sistema Armonizado, la última base cargada que tiene del CIIU la matriz es la Revisión 3.1, por lo que se debe actualizar a la Revisión 4;

iii) que tanto el Sistema Armonizado como la Clasificación CIIU han sufrido modificaciones a lo largo de los años y, por ello, resulta imperioso tomar los recaudos necesarios al realizar la conversión de una versión a otra.

Sin embargo, cabe aclarar que ambos sistemas clasificatorios se han movido en sentido opuesto, ya que mientras el Sistema Armonizado tuvo una tendencia hacia la contracción (menor cantidad de subpartidas comparando SA 2002 con SA 2017), el sistema CIIU amplió su código desde sus secciones (pasó de 17 en la Rev. 3.1 a 21 en la Rev. 4) hasta las divisiones, grupos y clases (Departamento de Asuntos Económicos y Sociales, ONU, 2009).

Por lo tanto, la forma adoptada para realizar la conversión ha implicado que, en primer lugar, se obtuviera la partida arancelaria del SA 2017, para posteriormente buscar según la tabla de correspondencia publicada por las Naciones Unidas, la antigua nomenclatura. En el ejemplo citado previamente, el código SA es idéntico para el sistema 2002 que para el 2017. Entonces una vez obtenida la correspondencia entre las dos versiones con las que se ha trabajado del SA, se hizo la precarga en la matriz y producto de ello, la misma arrojó el código de clasificación CIIU.

Por último, se realizó el proceso inverso que se aplicó para obtener la posición del SA actualizado, con el código CIIU. Es decir, el pasaje de correspondencia ha sido desde la Revisión 3.1, a la Revisión 4. Así finalmente se obtienen ambos códigos clasificatorios actualizados y correspondidos.

En la Argentina, la dinámica comercial se encuentra estrechamente relacionada con lo ocurrido en el plano macroeconómico. Durante el período 2016-2019, la inflación se duplicó, mientras que la dinámica del tipo de cambio de la moneda norteamericana se modificó cualitativamente, con crecimientos que nada tienen que ver con el período anterior, pero sin generar cambios positivos en materia de comercio exterior, verificándose un estancamiento de las exportaciones. Al efecto propiciado por la devaluación, se sumó la eliminación de los derechos de exportación y la eximición de la obligación de liquidar divisas en el mercado único y libre de cambios (MULC).

Sin embargo, la intensidad de la apertura llevó al país a un déficit de la balanza comercial sin precedentes en 2017 y 2018. El saldo comercial positivo recién llegaría en 2019 (USD 15.990 millones) debido a la caída en el nivel de actividad, que generó menor demanda de importaciones, además del encarecimiento de los productos importados por la fuerte devaluación del 2018 (Wydler y Vismara, 2020). Según las estadísticas publicadas por el INDEC, las importaciones argentinas crecieron un 19,8% en el período 2016-2017, pero a partir de entonces comenzaron un descenso ininterrumpido hasta 2020 (-36,7%). Las importaciones acumuladas durante el período enero-diciembre de 2016 respecto de igual período del año anterior cayeron 6,9%. Los rubros Combustibles y lubricantes, Bienes intermedios, y Piezas y accesorios cayeron en los doce meses de 2016, respecto de igual período del año anterior, 30,7%, 14,4% y 10,8% respectivamente. Y aumentaron las importaciones de Vehículos automotores de pasajeros33,5%, Bienes de consumo 9,1% y Bienes de capital 2,2%. La distribución de las importaciones de este año, según zona económica, señala un peso del 26,9% para el MERCOSUR, 18,9% para China, 17,8% Unión Europea y 16,4% NAFTA (INDEC, 2017).

En 2017, las importaciones totales de argentina sumaban USD 66.889 millones, siendo los principales países de origen Brasil (26,8%), China (18,5%) y EE.UU. (11,3%), que explicaron más de la mitad de las compras al exterior (Palmieri, 2018). Las importaciones de Bienes de capital aumentaron 23,0%, las de Bienes intermedios 15,2%, Combustibles y lubricantes 15,8%, Piezas y accesorios 14,3%, Bienes de consumo 20,9% y Vehículos automotores de pasajeros 40,9%. Por su parte, las exportaciones sumaron USD 58.428 millones, representando un crecimiento casi nulo (0,9%) respecto del año anterior, con caída de los productos primarios (5,6%) y de las manufacturas de origen industrial (3,6%), compensado en cierta medida por crecimiento en las exportaciones de manufacturas de origen industrial y Combustibles y energía, que aumentaron 11,2% y 18,8%, respectivamente; mientras que las importaciones en el año hicieron en un 19,7% (INDEC, 2018).

En 2018 el déficit comercial fue de USD 3.820 millones (las exportaciones fueron de USD 61.621 millones, mientras que las importaciones representaron USD 65.441 millones). Las exportaciones de productos primarios se contrajeron 5,4%; las exportaciones de MOA aumentaron 1,5%; las de MOI crecieron 9,3%; y las de combustibles y energía ascendieron 69,2%. Por su parte, las importaciones de bienes de capital cayeron 17,9%, las de bienes intermedios aumentaron 14,6%; las de combustibles y lubricantes aumentaron 14,1%; las de piezas y accesorios para bienes de capital cayeron 5,8%; las de bienes de consumo cayeron 5,2%; y las de vehículos automotores de pasajeros cayeron 16,2%. Respecto de los principales socios comerciales, 28,1% de las importaciones procedieron de países del MERCOSUR, 18,5% de China, 17,2% de la Unión Europea y 15,2% del NAFTA. En este sentido, cerca de un tercio de las importaciones argentinas provienen de Brasil, China y EEUU, con los cuales el saldo es deficitario (INDEC, 2019).

En 2019, las exportaciones alcanzaron USD 65.115 millones y las importaciones, USD 49.125 millones, logrando un superávit comercial de USD 15.990 millones. Las importaciones descendieron 24,9% respecto del año anterior (USD -16.316 millones). En relación a los socios comerciales, Brasil, China y EEUU absorbieron 33,1% de las exportaciones de la Argentina y explicaron el 52,3% de las importaciones. Si bien el saldo comercial con el país asiático y norteamericano siguió siendo deficitario, con respecto a Brasil se registró un superávit de USD 226 millones (INDEC, 2020).

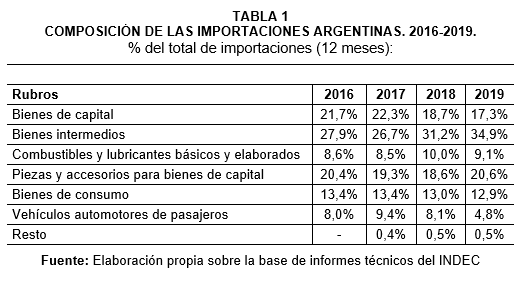

Si bien las exportaciones mostraron un crecimiento del 12,8% durante el período 2016-2019, la dependencia por insumos importados por gran parte de la estructura productiva local, provocaron el período de déficit comercial intermedio. En relación a la composición de las importaciones, creció la importancia de los Bienes intermedios, que pasaron de representar el 27,9% al 34,9% de las importaciones. Las Piezas y accesorios, Bienes de consumo y Combustibles y lubricantes básicos y elaborados mantuvieron su peso, pasando de 20,4% a 20,6%, de 13,4% a 12,9% y de 8,6% a 9,1% durante el mismo período, respectivamente. Finalmente, se destaca la reducción en el peso de las importaciones de Bienes de capital y de Vehículos automotores de pasajeros, que pasaron de 21,7% a 17,3% y de 8,0% a 4,8%, respectivamente.

Estos valores dejan al descubierto algunas tendencias de cambio en la composición de las compras externas, donde creció la importancia de los bienes intermedios dentro del ranking, junto con la caída de bienes de capital. Esto podría dar cuenta de un cambio en la estructura productiva nacional durante esos años, donde la composición de la función de producción de las empresas contaba con mayor presencia de componentes importados. En otras palabras, se invirtió menos en maquinarias y se pasó a importar más insumos. También se registró un incremento de la presencia de la compra de Combustibles y lubricantes básicos y elaborados.

Este cuadro de situación, resalta la importancia de avanzar en políticas de desarrollo de proveedores locales, que permita avanzar progresivamente sobre propuestas que apunten hacia una sustitución de importaciones selectiva e inteligente. A su vez, si consideramos que uno de los principales problemas de la industria es la fuerte dependencia por insumos intermedios importados, este aspecto es sumamente necesario para promover las exportaciones argentinas de mayor valor agregado.

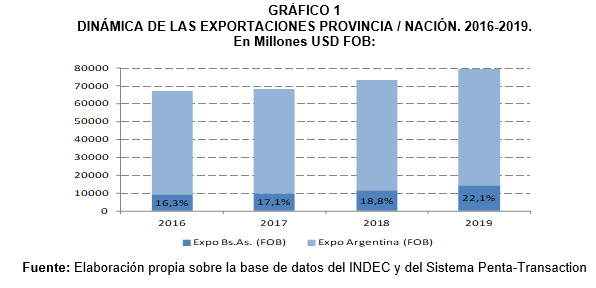

Durante el período 2016-2019, las exportaciones de los bienes que salen por las aduanas de la Provincia de Buenos Aires crecieron, pasando de UDS 9.438 mil millones a USD 14.382. En relación a la dinámica comercial del país, no lograron representar más del 22,1% del volumen total de las exportaciones. Además, crecieron menos que ellas durante el mismo período; es decir, mientras que en la provincia crecieron casi un 6%, a nivel nacional lo hicieron en un 12,8%.

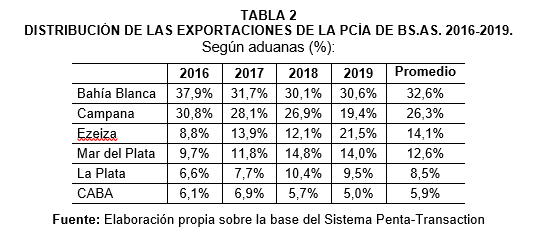

En promedio, el 58,9% de las exportaciones son registradas entre las aduanas de Bahía Blanca (32,6%) y Campana (26,3%), lo que habla principalmente de productos commoditiesy productos de la industria automotriz; luego le siguen Ezeiza (14,1%), Mar del Plata (12,6%), La Plata (8,5%), que mostraron una tendencia de aumento de su participación hacia final del período, además de la Ciudad Autónoma de Buenos Aires (5,9%).

En relación al destino de las exportaciones, en promedio el 40,4% de los productos de la provincia se dirigen hacia países de Sudamérica, en una tendencia de clara caída en la participación de dichos países en 2019, donde la región pasó de representar el 41,8% en 2016 al 34% en 2019. En segundo orden de importancia, los países de la región asiática representan en promedio el 28% del destino de las exportaciones de Buenos Aires, que verificaron un notable crecimiento (7%) hacia fin del período analizado. Luego, los países de Norteamérica y Europa representan en promedio 10,4% y 10,3% respectivamente.

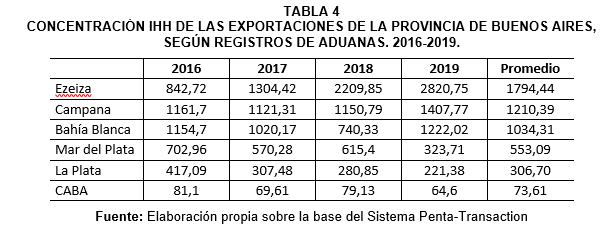

Se advierte que, en un contexto de crecimiento de las exportaciones provinciales, se logró mejorar levemente la distribución regional de los destinos de exportación, lo que se verifica en una caída del índice de concentración regional, que pasó de una ponderación de 2801,6 a 2543,7 hacia final del período. Sin embargo, el índice Herfindahl-Hirschman (IHH), que venía con una clara tendencia de descenso, volvió a subir en 2019. Esto se explica por incremento de las exportaciones destinadas a China y EEUU, en detrimento del mercado brasileño. En conjunto, estos tres países de destino explican casi la mitad (un promedio de 49,4% durante el período 2016-2019) de las ventas de productos que egresan por las aduanas de la provincia. Si bien Brasil sigue siendo el país más importante para los productos argentinos (20,9%), su posición se vio fuertemente desafiada por el mercado chino (17,8%) y el norteamericano (14,2%) en 2019.

En promedio, los diez principales productos que egresan por las aduanas de Buenos Aires representan el 67,7% de las exportaciones totales de la provincia durante el período de análisis. Sin embargo, la aduana de Ezeiza es la que registra mayor grado de concentración de las exportaciones en un reducido número de productos (77,2%). Luego le siguen Campana (69,2%) y Bahía Blanca (78,1%) con un grado de concentración de las exportaciones relativamente similar. Finalmente, las aduanas de Mar del Plata, La Plata y CABA muestran un mayor grado de diversificación de las operaciones registradas. Si en el análisis aplicamos el índice de concentración Herfindahl-Hirschman (IHH), los resultados vuelven a poner en el podio a Ezeiza, Campana y Bahía Blanca.

En la aduana de Ezeiza, el podio se encuentra conformado por “Sellos (estampillas) de correos, timbres fiscales y análogos - 4907.00 -”, que durante 2016 y 2017 lideraba el ranking y representaba el 23,9% de las exportaciones de dicha sede. En 2018 y 2019 perdió su posición frente a “Aceites de petróleo y preparaciones, medianos (medios) - 2710.19 -”, que pasó de representar un promedio de 16,6% de las exportaciones al 41,8% durante 2018-2019. Ya en tercer lugar, con una participación promedio menor al 10% (8,5%) durante todo el período de análisis, y con apenas el 3,4% de las exportaciones registradas en esta aduana durante 2019, se encuentran los “Aviones y demás aeronaves - 8802.40 -”. Estos tres bienes pasaron de representar el 46,8% de las exportaciones registradas en la aduana de Ezeiza durante 2016 al 75,4% en 2019. Otros productos dentro de las primeras 10 posiciones del ranking, como “Medicamentos - 3004.90 -”, “Hormonas - 2937.19 -”, “Turbinas -8411.82 -”, “Turborreactores - 8411.99 -” perdieron peso durante los mismos años.

En la aduana de Campana, la presencia de “vehículos automóviles - 8702.10; 8703.21; 8703.23; 8703.33 y 8704.21 -” en los registros de exportaciones es central, representado casi la mitad de los productos vendidos al exterior (49,7%). Además, su peso dentro de los registros no se vio modificado durante el período de análisis. Otros productos tienen una presencia mínima dentro del ranking, como es el caso de “Tubos y perfiles de acero - 7304.29 -” (5,2%); “Habas de soja - 1201.90 -” y “Trigo - 1001.99 -”.

En el caso de la aduana de Bahía Blanca, los registros hablan principalmente de productos primarios y/o commodities. Los tres principales productos son “Habas de soja - 1201.90 -” (20,9%); “Maíz - 1005.90 -” (15,2%) y “Trigo - 1001.99 -” (12,2%). Otros productos con peso relativo son “Cebada - 1003.90 -” y “Malta sin tostar - 1107.10 -” , que en promedio representan un 4% y un 4,4% de las exportaciones durante el período analizado, respectivamente. Además, entre los primeros 10 lugares se registran otros productos con mayor grado de elaboración, pero sin dejar de ser insumos intermedios, como “Polímeros de etileno - 3901.90 -” y “Aceites de petróleo y preparaciones - 2710.12 -”.

La aduana de Mar del Plata registra principalmente la exportación de productos y frutos de mar, como por ejemplo “merluza y pescados congelados - 0304.74 y 0303.89 -, camarones, langostinos - 0306.17 - y moluscos - 0307.99 -”, además de algunos productos de producción regional, como “papas frescas y refrigeradas -2004.10 y 2710.19-”. Durante los años de análisis se dio una tendencia hacia la diversificación de los productos exportados, donde los primeros 10 productos del ranking pasaron de explicar el 73,7% en 2016 al 46% en 2019.

En la aduana de La Plata también se observa una clara relación entre los bienes despachados y la especialización productiva del territorio. Entre los primeros 10 productos exportados, la mayoría son químicos y derivados de hidrocarburos (gasoil, gas natural, polímeros, tolueno y coque de petróleo). También se registra alguna presencia de algunos productos de origen bovino, como carne, cuero y pieles. Estas partidas pasaron de registrar casi la mitad de los despachos (49,8%) en 2016 al 37,3% en 2019, junto con un incremento del peso de las carnes dentro de ranking (en 2019 explicaron el 16,3%, mientras que en 2016 representaban el 2,7%).

De acuerdo con información publicada por el INDEC, durante el período de análisis se registró una caída en el peso de las exportaciones de manufacturas de origen industrial (MOI), respecto de las de origen agropecuario (MOA), donde la tasa de crecimiento de estas últimas resultó notablemente superior a la de las industriales. Por ejemplo, de acuerdo con dicha institución, la tasa de crecimiento de las exportaciones de MOI entre los años 2017-2019 fue del 3,2%, mientras que las MOA lo hicieron en un 16,7%.

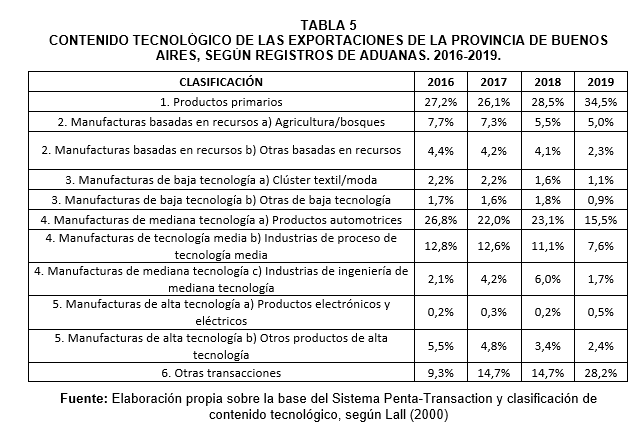

Este aspecto se ve reflejado en el grado de contenido tecnológico de los bienes que salen al exterior desde las aduanas de la Provincia de Buenos Aires. Durante el período 2016-2019 una parte importante de las exportaciones del territorio pampeano (36,4%) corresponden a bienes de contenido tecnológico medio, principalmente de la industria automotriz y demás procesos industriales. Luego se encuentran los productos primarios (29,1%), con una tendencia de incremento de su peso, pasando de explicar el 27,2% de las exportaciones en 2016 al 34,5% en 2019.

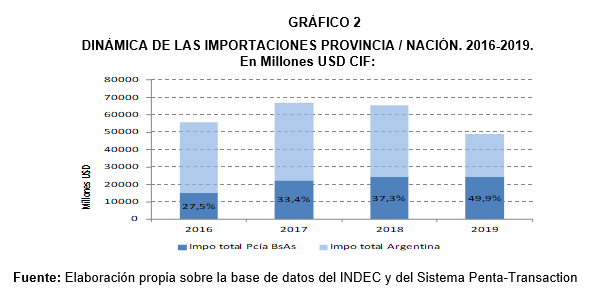

Dentro del panorama descrito a nivel nacional, la provincia de Buenos Aires representó en promedio poco más de la tercera parte de las compras al exterior (37% de las importaciones totales durante el 2016-2019). En los últimos años, esa tendencia se ha estabilizado por encima del 35% (2018 en adelante), probablemente como consecuencia del debilitamiento de la economía en general y de las economías regionales en particular.

La etapa en cuestión se asoció a una derogación de prácticamente la totalidad de las medidas que se habían implementado en el lustro previo con el objetivo de administrar el ingreso de las importaciones. Por lo tanto, el cuatrienio 2016-2019 se asocia a una etapa de plena flexibilidad en las estrategias de las empresas a los efectos de aprovisionarse de insumos, de bienes de capital y de servicios, dado que podían optar sin mayores restricciones entre la oferta local y las importaciones.

En este sentido, ese cuatrienio podría considerarse como una etapa de comparativamente elevada utilización de insumos, de maquinaria y de servicios foráneos. Al respecto, el cociente entre las importaciones de bienes y servicios y el Producto Interno Bruto (PIB) se incrementó desde un promedio de 13,8% en 2012-2015 a una media de 14,6% en 2016-2019 – con un pico de 16,5% en 2018 –.

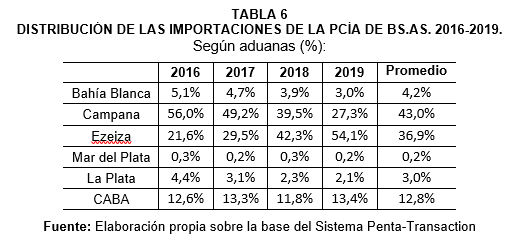

Respecto a la distribución de los registros de importación 2016-2019, en promedio el 79,9% de las importaciones son registradas entre las aduanas de Campana (43,0%) y Ezeiza (36,9%), con una propensión de ascenso de la segunda, pasando a explicar en 2019 más de la mitad del registro de importaciones de la provincia (54,1%); luego le siguen CABA (12,8%), Bahía Blanca (4,2%), La Plata (3,0%) y Mar del Plata (0,2%), que mostraron una tendencia de caída en su participación durante todo el período.

4.1 - Bienes de contenido tecnológico (medio) alto seleccionados

De acuerdo a la muestra tomada para la construcción del panel de este trabajo, que incorpora a los productos de mayor facturación CIF dentro de las importaciones registradas en las aduanas de la Provincia de Buenos Aires durante el período 2016-2019, se trata de un total de 111 posiciones NCM que explican una suma de USD 7.026 millones de importaciones para ese período, en donde se observa una estructura de composición sumamente particular de las importaciones, con diferencias significativas respecto de lo observado a nivel nacional. De ese total, el 80% de las importaciones se explica por las 20 posiciones que figuran en la tabla 7, totalizando una facturación de más de USD 5.600 millones.

Tabla 7. Ranking de 20 posiciones arancelarias, según facturación (2016-2019)

A partir de esta aproximación a las importaciones de la provincia de Buenos Aires, según este total de 111 posiciones arancelarias, se puede informar que el rubro Bienes de capital (30,0%) ocupó el primer lugar dentro de la composición de las compras al exterior, seguido por Combustibles (27,5%), Bienes intermedios (23,6%) y Vehículos automotores para pasajeros (13,3%). Finalmente, se destaca que Bienes de consumo (3,0%) y Piezas y accesorios para bienes de capital (2,7%) ocuparon un rol marginal dentro del panel analizado.

Es decir, a diferencia de lo señalado para la dinámica nacional, en la provincia de Buenos Aires se observa a priori una mayor inversión en bienes de capital, aunque no queda del todo claro cuál es su impacto sobre la estructura productiva local, ya que se trata de compras de material de transporte, generadores de energía, aeronaves y maquinaria de perforación. En principio podría señalarse que se trata de inversiones orientadas a infraestructura, más que a la actualización y/o la internalización de procesos de producción.

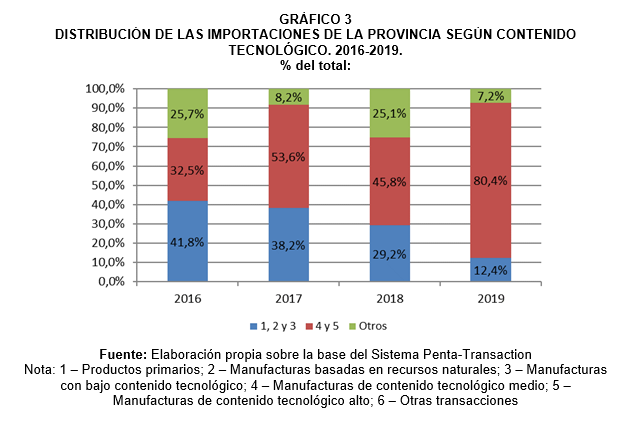

En términos del contenido tecnológico de las importaciones de la Provincia, y teniendo en cuenta a las partidas de mayor facturación de los registros estadísticos de las aduanas consideradas, se observa un incremento de la presencia de los bienes de contenido tecnológico (medio) alto durante el período 2016-2019. En el Gráfico 3, se advierte la mayor presencia de los rubros 4 y 5 (medio y alto contenido tecnológico) en detrimento de los demás rubros (PP, MRRNN, bajo contenido tecnológico y otros).

Teniendo en cuenta el ranking de las 10 principales posiciones importadas durante el período de análisis, según los registros de las aduanas de la Provincia de Buenos Aires, la presencia de los bienes con medio y alto contenido tecnológico pasó de representar el 32,5% de las importaciones en 2016 al 80,4% en 2019.

Entre las compras al exterior más dinámicas durante el período de análisis, se encuentran los relacionados con el sector automotriz (8701.20, tractores; 8702.10, vehículos; 8704.21, 8704.22 y 8704.31, volquetes automotores), que durante el período 2016-2019 significó un volumen total de importaciones por USD 5.960.127.483. En el 2017 se dio el mayor volumen de compras, representando un incremento promedio del 59%, respecto del período anterior, pero luego retrocedió progresivamente, 32% promedio en 2018 y 64% en 2019. Entre las principales firmas compradoras al exterior, se encuentran las empresas tradicionalmente asociadas el sector (Mercedes-Benz, Ford, Volkswagen, Iveco, KIA, Hyundai, Renault, General Motors, Nissan, Peugeot, Chrysler, etc.). Otros productos relacionados con el sector automotriz, pero también con el rubro energético, como motores (8407.90 y 8408.90) tuvieron un peso notablemente menor durante el período (USD 155.470.365), con una dinámica de crecimiento hasta 2018. En 2019 las caídas pasaron a ser del 22% promedio.

En segundo orden de importancia, en relación al valor de las compras totales al exterior durante el período de análisis, se encuentran los productos relacionados con el sector de la aviación (8802.30 y 8802.40, aviones), que significó un valor total por USD 4.432.794.073 entre 2016 y 2019. La compra de aviones ligeros fue la principal protagonista (de peso superior a 15.000 Kg), en una época donde se buscó promover una estrategia pública de impulso a los vuelos “low cost”. Entre los principales compradores se encuentran Aerolíneas Argentinas, LAN, Norwegian Air, Jetsmart, Austral, Andes, etc.

En tercer lugar, representando un gasto total de USD 1.357.935.221 para el período 2016-2019, se encuentra la compra de bienes de capital utilizados en el sector relacionado con la construcción (8429.20, niveladoras; 8429.40, compactadoras y apisonadoras; 8429.51, cargadoras y palas cargadoras; 8429.52, palas mecánicas, excavadoras, etc.) y la minería (8430.49, máquinas de sondeo o perforación). En cuanto a la dinámica de las compras, mientras que los bienes de capital relacionados con el sector de la construcción siguieron la misma dinámica señalada previamente (extraordinario crecimiento en 2016 y sostenida caída posterior), los relacionados con la minería comenzaron a crecer desde el 2018. Entre los principales compradores del sector de la construcción, se encuentra empresas relacionadas con megaproyectos de desarrollo de infraestructura y proyectos mineros, con experiencia en gran parte del territorio nacional.

Otros sectores también mostraron una dinámica de compras igualmente interesantes. Con un gasto total de USD 816.908.785 durante el 2016-2019, se observan bienes de capital utilizados en sector de la pesca (8902.00, barcos de pesca y factoría, entre otros) y en toda la infraestructura de apoyo al desarrollo marítimo en general (8904.00, remolcadores y barcos empujadores; 8905.10, dragas; 8905.90, etc.). El sector energético, mediante la compra de grupos electrógenos (8502.13 y 8502.31) y transformadores (8504.23), explicó un gasto total de USD 765.243.857. A su vez, el sector del transporte (tanto de pasajeros como de cargas), mediante la compra de locomotoras (8602.10 y 8603.10), explicó compras por un valor de USD 488.103.654.

Según el capítulo de las posiciones analizadas, se observa que en promedio las partidas del capítulo 88 (aviones) representan aproximadamente la mitad de las compras al exterior de los bienes capital que ingresan por las aduanas de la Provincia de Buenos Aires. Luego siguen las partidas del capítulo 87 (bienes de capital utilizados el sector automotriz), que pasaron de representar en promedio una tercera parte de las compras a significar sólo el 12,9% en 2019.

De acuerdo a los registros para el período de análisis 2016-2019, cuatro países explican el origen de más del 65% las importaciones de los bienes de capital estudiados para esta etapa del relevamiento: Brasil (33,4%), Estados Unidos (24,0%), Francia (8,1%) y China (6,5%). Si se amplía el ranking, aparecen Alemania (3,8%), España (2,4%) e Italia (2,2%), entre otros.

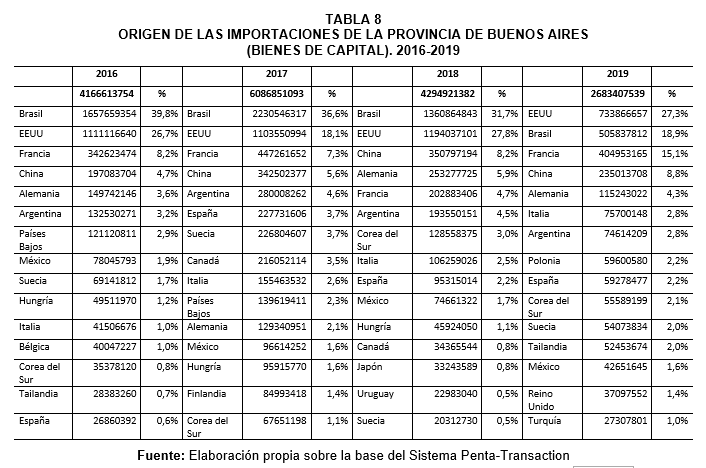

Si se caracteriza el origen de los productos importados que ingresan por las aduanas de la Provincia de Buenos Aires, según el sector donde son utilizadas dichos bienes de capital, entonces la distribución queda como sigue.

En primer lugar, los bienes de capital utilizados en el sector automotriz (capítulo 87 del Sistema armonizado de comercio), que según vimos representan el mayor gasto en materia de importaciones en las aduanas de Buenos Aires, tienen origen principalmente en Brasil (76,3% promedio) y México (5,2% promedio).

En segundo orden de importancia, en relación al valor de las compras totales al exterior durante el período de análisis, los bienes de capital relacionados con el sector de la aviación (capítulo 88) tienen origen en Estados Unidos (63,9% promedio) y Francia (29,5% promedio), con algunas compras ocasionales a brasileños y/o canadienses.

Los bienes de capital importados por el sector de la construcción y la minería (capítulo 84) tienen origen principalmente en Brasil (36,5%), China (21,9%), Estados Unidos (18,6%), Alemania (4,9%), Japón (4,9%) y Corea del Sur (4,1%).

Los bienes de capital utilizados en sector de la pesca y en toda la infraestructura de apoyo al desarrollo marítimo en general (capítulo 89) tienen origen en Países Bajos (32,1%), China (18,5%), Corea del Sur (12,7%), España (10,6%), Bulgaria (4,7%) y Bélgica (3,8%), entro otros países.

La compra de los bienes de capital utilizados en sector generador de energía (capítulo 85) es por un conjunto más diversificado de países, con cierto protagonismo de Estados Unidos (22,3%), Suecia (13,8%) y Alemania (8,3%).

Los bienes de capital para transporte de pasajeros y cargas (capítulo 86) son mayoritariamente de origen chino (62,2%) y brasileño (34,8%).

Si bien hacia el final del período analizado (2016-2019), la balanza comercial comenzó a ser positiva, el nivel de exportaciones e importaciones se encontró por debajo de los valores de 2011, y el saldo resultó ser más el reflejo de la reducción de las compras al exterior que del incremento de las ventas. Este pobre desempeño se da en un contexto donde el tipo de cambio real multilateral era uno de los más competitivos luego de la derogación de la Ley de convertibilidad. En este cuadro de situación, el problema del período parece ser estructural y mucho más relacionado con lo productivo que con lo comercial.

En otras palabras, con una estructura productiva muy dependiente de insumos importados, donde el incremento del tipo de cambio no sólo hace más competitivo el precio de los productos argentinos en el exterior, sino también incrementa la estructura de costos por el lado de los componentes importados, la problemática resulta sumamente compleja. El desafío es el mismo de siempre, elevar las exportaciones con mayor valor agregado, vía industrialización, pero ahora con condicionantes internos muy elevados. En esta línea, el papel del conocimiento, la ciencia y la tecnología es central.

En la mayoría de los casos, los productos importados de mayor complejidad, como los bienes de capital, provienen de países con mayor grado de desarrollo relativo, localizados en ubicaciones geográficas distantes. Sin embargo, existe un conjunto de rubros que provienen de países de la región, sobre los cuales se puede trabajar en busca de la sustitución de importaciones. Esto puede brindar el doble resultado de reducir relativamente el grado de dependencia de insumos importados y elevar mínimamente la capacidad exportable de algunos sectores de la provincia.

En este sentido, se destaca que los insumos/partes y los bienes de capital importados de contenido tecnológico (medio) alto que podrían contar con mayores posibilidades de sustitución por producción bonaerense comprenden a los bienes de capital del sector de la construcción y de la minería y también a algunos equipos, componentes e insumos de los sectores de farmacéutica biológica, agroquímicos (plaguicidas), transporte de pasajeros/carga, sustancias químicas y maquinaria agrícola. En todos los casos, se trata de bienes cuyas importaciones se originaron en países de niveles de desarrollo tecnológico similar al de la Argentina, tales como Brasil y México (y, en algún caso, Uruguay).

Ante el escenario descripto, la búsqueda de fortalecer y complementar las políticas de promoción de exportaciones, con líneas de trabajo tendientes a construir una estrategia viable de sustitución de importaciones en el ámbito de la provincia de Buenos Aires, puede resultar una alternativa interesante.

Bernat, G. (2020). Contenido tecnológico de las exportaciones argentinas: ¿contiene más I+D+i un dólar de soja que un dólar de autos? Informe Técnico No. 13, CIECTI (Centro Interdisciplinario de Estudios en Ciencia, Tecnología e Innovación), Buenos Aires, Argentina.

Bianco, C. (2006). Metodologías de estimación del contenido tecnológico de las mercancías: su pertinencia para la medición de la internacionalización de la tecnología. Documento de Trabajo, No. 29, Centro REDES, Buenos Aires, Argentina.

Durán Lima, J. y Alvarez, M. (2008). Indicadores de comercio exterior y política comercial: mediciones de posición y dinamismo comercial. Santiago de Chile: Naciones Unidas.

INDEC (2017). Informes Técnicos vol. 1 nº 9 enero 2017 - Comercio Exterior vol. 1 nº 1 - Intercambio Comercial Argentino (ICA). Recuperado de: https://www.indec.gob.ar/uploads/informesdeprensa/ica_01_17.pdf

INDEC (2018). Informes Técnicos vol. 2 nº 11 enero 2018 - Comercio Exterior vol. 2 nº 1 - Intercambio Comercial Argentino (ICA). Recuperado de: https://www.indec.gob.ar/uploads/informesdeprensa/ica_01_18.pdf

INDEC (2019). Informes Técnicos vol. 3 nº 12 enero 2019 - Comercio Exterior vol. 3 nº 1 - Intercambio Comercial Argentino (ICA). Recuperado de: https://www.indec.gob.ar/uploads/informesdeprensa/ica_01_19.pdf

INDEC (2020). Informes Técnicos vol. 4 nº 13 enero 2020 - Comercio Exterior vol. 4 nº 1 - Intercambio Comercial Argentino (ICA). Recuperado de: https://www.indec.gob.ar/uploads/informesdeprensa/ica_02_20D2117FD2C3.pdf

Galindo-Rueda, F. y Verger, F. (2016). OECD Taxonomy of Economic Activities Based on R&D Intensity. Working Papers, No. 2016/04. Recuperado de: https://www.oecd-ilibrary.org/docserver/5jlv73sqqp8r-en.pdf?expires=1661953437&id=id&accname=guest&checksum=1ACACABC683521AF2F46BB5079D0211D

Lall, S. (2000). The Technological Structure and Performance of Developing Country Manufactured Exports, 1985–98. Oxford Development Studies 28, pp. 337–369. DOI: https://doi.org/10.1080/713688318

Mascareño, E. (2003). Matrices de Correspondencia para el Análisis de Estadísticas de Comercio Internacional, Comisión Nacional de Comercio Exterior, Buenos Aires, Argentina.

Naciones Unidas (2017). Departamento de Asuntos Económicos y Sociales, División de Estadísticas, Correlation and conversion tables used in UN Comtrade. Recuperado de: https://unstats.un.org/unsd/trade/classifications/corr-notes/HS2017%20conversion%20to%20earlier%20HS%20versions%20and%20other%20classifications.pdf

Naciones Unidas (2009). Clasificación industrial internacional uniforme de todas las actividades económicas-CIIU, Revisión 4. Departamento de Asuntos Económicos y Sociales, División de Estadísticas. Recuperado de: https://unstats.un.org/unsd/publication/seriesm/seriesm_4rev4s.pdf.

Naciones Unidas (2005). Clasificación industrial internacional uniforme de todas las actividades económicas-CIIU, Revisión 3.1. Departamento de Asuntos Económicos y Sociales, División de Estadísticas. Recuperado de: https://unstats.un.org/unsd/publication/seriesm/seriesm_4rev3_1s.pdf.

Naciones Unidas (2008). Clasificación Industrial Internacional Uniforme (CIIU) – Revisión 4. Recuperado de: https://unstats.un.org/unsd/publication/seriesm/seriesm_4rev4s.pdf

NOSIS (2022). Portal web. Recuperado de: https://explorer.nosis.com

OCDE (2007). OECD Science, Technology and Industry Scoreboard 2007. Annex 1: Classification of manufacturing industries based on technology. Recuperado de: https://www.oecd-ilibrary.org/docserver/sti_scoreboard-2007-en.pdf?expires=1661953763&id=id&accname=guest&checksum=1864D33A19CD20D3FFEBB84EE10E02E3

OCDE (2003). OECD Science, Technology and Industry Scoreboard 2003. DOI: https://doi.org/10.1787/sti_scoreboard-2003-en

OCDE (1984). Specialisation and Competitiveness in High, Medium and Low R&D Intensity Manufacturing Industries: General Trends, Internal OECD Memorandum.

Organización Mundial de Aduanas – OMA (2017). Sistema Armonizado. Revisión 4. Recuperado de: http://www.wcoomd.org/en/topics/nomenclature/instrument-and-tools/hs-nomenclature-2017-edition/hs-nomenclature-2017-edition.aspx

Organización Mundial de Aduanas – OMA (2022). Portal web. Recuperado de: http://www.wcoomd.org/

Palmieri, F (2018). Radiografía del COMEX argentino. Instituto de Estrategia Internacional, Cámara de Exportadores de la República Argentina (CERA). Recuperado de: http://www.cafi.org.ar/wp-content/uploads/2018/04/radiografia_del_comex_argentino.pdf

Penta-Transaction (2022). Portal web. Recuperado de: https://penta-transaction.com

Wydler, A y Vismara, F (2020). Política económica y comercial argentina: sus impactos en el tejido PyME. En El desafío de la competitividad para las pymes argentinas Miradas desde la gestión, la competitividad y las políticas públicas. Bernal: Unidad de Publicaciones del Departamento de EyA, UNQ.