Innovación y competitividad externa en el sector de equipamiento médico de la Provincia de Buenos Aires

Innovation and international competitiveness in the medical equipment sector of Buenos Aires Province

Felipe Vismara Héctor Bazque Miguel Andrés GiudicattiEl sector de equipamiento médico abarca una amplia gama de dispositivos esenciales para la prevención, diagnóstico y tratamiento de enfermedades, clasificados por su complejidad tecnológica y por su dependencia de interfaces digitales y distintos tipos de fuentes de energía. Este sector no solo impacta directamente en la salud y la esperanza de vida de la población, sino que también genera empleo calificado, impulsa la innovación y el crecimiento económico a través de la producción de bienes de mediano y alto valor agregado y de su participación en el comercio internacional, fortaleciendo la soberanía y seguridad sanitaria (Argentina Productiva 2030, 2023). En Argentina, si bien existe una industria con potencial exportador y capacidad para cubrir gran parte de la demanda interna, especialmente concentrada en la provincia de Buenos Aires, enfrenta desafíos significativos en materia de comercialización, certificación, financiamiento y competencia con importaciones.

El objetivo general de este trabajo es describir el posicionamiento del sector de equipamiento médico en la provincia de Buenos Aires, compuesto en su mayoría por Pymes de origen nacional. Por su parte, como objetivos específicos, este trabajo busca dar cuenta de las posibilidades y dificultades del sector en PBA, en materia de comercialización, innovación, certificación, ventas externas y posibilidades de sustitución de importaciones.

La metodología de este artículo se fundamentó en la integración de información secundaria y primaria. Los datos secundarios provinieron de diversas fuentes nacionales, sectoriales, provinciales y regionales, incluyendo estadísticas oficiales del INDEC, OEDE Observatorio de Empleo y Dinámica Empresarial, SIPA Sistema Integrado Previsional Argentino, CEP XXI y ENDEI Encuesta Nacional de Dinámica del Empleo y la Innovación, informes de ministerios públicos y cámaras empresariales, así como estudios de la CEPAL y otras organizaciones internacionales. Para el análisis estadístico, se tomó como referencia la Rama 33 de la CIIU Clasificación Industrial Uniforme y la CLANae Clasificación Nacional Económica (equipamientos médicos), examinando datos sobre producción, valor agregado e índice de producción industrial (2018-2024) del INDEC, y datos sobre empresas (2018-2023) y empleo registrado (2018-2024) del CEP XXI y OEDE SIPA. Adicionalmente, se recurrió a la Encuesta Nacional de Dinámica del Empleo y la Innovación (ENDEI III, 2019-2021, última disponible) para obtener información específica sobre recursos humanos calificados, innovación y financiamiento.

Por otra parte, para analizar el comercio internacional de equipamiento médico en la provincia de Buenos Aires, se emplearon bases de datos de la DGA Aduana (NOSIS y PENTA Transaction), utilizando las principales aduanas provinciales y la Nomenclatura Común del Mercosur. La metodología implicó examinar la dinámica de importación y exportación a través de datos aduaneros y posiciones arancelarias, clasificando los equipos según su complejidad tecnológica (basado en Sanjaya Lall y la OCDE) y una matriz de correspondencia con la CIIU. Se analizó la evolución del comercio, la ubicación de los actores, los países de origen y destino, y las partidas arancelarias de los productos.

Finalmente, se recopiló información primaria en entrevistas cualitativas a informantes clave de la cadena,1incluyendo productores, proveedores, cámaras empresariales, funcionarios públicos y usuarios médicos y científicos del Gran Buenos Aires, con el fin de comprender sus perspectivas sobre capacidades, obstáculos a la sustitución de importaciones, experiencias en compras públicas, dificultades de agregación de valor y de exportaciones.

1 Trabajo de campo realizado entre los meses de mayo a noviembre de 2024, con entrevistas personalizadas a un conjunto de 20 empresarios Pymes GBA y referentes institucionales del sector (CAEHFA y CADIEM), más otro conjunto de entrevistas personalizadas a 15 referentes de diversas especialidades de salud (patología, oncología, cardiología, salud reproductiva femenina, endoscopia, gastroenterología, cirugía general) en Hospitales públicos de GBA y también a funcionarios del área de salud y de tecnología médica de PBA.

La producción y el comercio internacional de equipamiento médico se concentran principalmente en las economías desarrolladas, con Estados Unidos, Alemania, Japón y China a la vanguardia. Este sector presenta una estructura oligopólica donde la competencia se fundamenta en la innovación constante y en el patentamiento de nuevos desarrollos, con ciclos de vida de producto cada vez más cortos y una considerable lealtad hacia las marcas comerciales. En algunos casos (como China) también se incursiona por la competencia en base a gran volumen y escala y a bajos costos (CAEHFA, 2024). Un reducido grupo de aproximadamente treinta empresas multinacionales ejerce un control significativo del mercado, abarcando más del 70% de las ventas mundiales (Emergen Research, 2024; Mordor Intelligence, 2024).

Este liderazgo y volumen comercial de los principales actores internacionales se ha visto impulsado por factores tales como las necesidades derivadas de la Pandemia, el aumento de la inversión en salud, el crecimiento y envejecimiento poblacional, la prevalencia de enfermedades crónicas, la demanda de medicina personalizada y la aparición de tecnologías transformadoras como la robótica y la inteligencia artificial (Argentina Productiva 2030, 2023). Sobre este último punto, la inteligencia artificial (IA) ha permitido, entre otros avances, mejorar el análisis de imágenes, asistir en diagnósticos precisos y personalizar tratamientos, que van desde la dosificación de medicamentos hasta la optimización de procesos en equipos de esterilización. La robótica, por su parte, ejemplificada por robots quirúrgicos del tipo Da Vinci y ROSA,2 permite incrementar la precisión y seguridad en procedimientos complejos. Además, la integración de la IA en equipos avanzados, como endoscopios inteligentes y sistemas de monitoreo continuo, permite diagnósticos más tempranos y tratamientos menos invasivos, acortando hospitalizaciones y mejorando la calidad de vida de los pacientes.

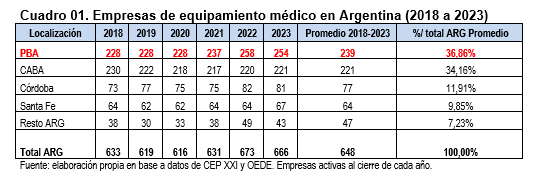

El sector argentino de equipamiento médico, que abarca en promedio unas 648 empresas a nivel nacional (período 2018 a 2023), exhibe una marcada concentración geográfica Como evidencia el cuadro 01, las provincias de Buenos Aires (PBA), la Ciudad Autónoma (CABA), Córdoba y Santa Fe son los epicentros de esta industria. En conjunto, estas cuatro jurisdicciones representaron más del 92% de las empresas productoras, una tendencia que se mantuvo consistente en el período indicado. De hecho, PBA y CABA solas promediaron más del 70% del total nacional (36.86% y 34.16% respectivamente). La evolución en estas regiones ha sido bastante estable, con un ligero repunte en PBA y una pequeña fluctuación en CABA, mientras que Córdoba y Santa Fe conservaron una participación constante. Esta centralización productiva se explica directamente por la elevada demanda de servicios médicos en los grandes centros urbanos de estas provincias y por el nutrido entramado de instituciones de salud, del ámbito público y privado, que operan en estos territorios.

Este sector productivo se distingue por su fuerte presencia de PyMEs de capital nacional, que constituyen alrededor del 80% de las empresas, especialmente en segmentos de tecnología media-alta y media-baja. Estas firmas fabrican equipos esenciales como incubadoras, desfibriladores, electro respiradores y equipos de esterilización (Drucaroff y Vázquez, 2022), aportando valor agregado y capital humano calificado, aunque su participación en el mercado global es limitada. Sin embargo, en su operatoria cotidiana enfrentan importantes desafíos, tales como una elevada dependencia de componentes importados, fuertes barreras regulatorias y una baja inversión en actividades de innovación. El sector se encuentra fragmentado, con muchas empresas dedicadas a la reparación y distribución, y también con la presencia de grandes firmas multinacionales, que operan mediante comercializadores y distribuidores. En tal sentido, las PyMEs locales compiten tanto con grandes firmas internacionales de alta tecnología como así también con importadores de productos maduros provenientes de Brasil, China e India, los que ofrecen precios muy competitivos y cuentan con bajas barreras de entrada (AAICI, 2023).

A nivel de la representación empresarial del sector, la misma es amplia y diversa, a través de varias cámaras que operan en el ámbito local y nacional, y con una activa participación en las principales zonas de producción. Entre ellas, la Cámara de Equipamiento Hospitalario de Fabricación Argentina (CAEHFA), agrupa a la mayor cantidad de fabricantes nacionales de tecnología médico-hospitalaria e insumos, representando a unas 400 empresas que generan un número significativo de empleos directos e indirectos.

También existen otras cámaras importantes que representan a subsectores específicos de la industria, como la Cámara Argentina de Productores de Equipos Electro Médicos (CAPEEM), la Cámara Argentina de Fabricantes y Comerciantes de Ortopedia y Rehabilitación (CAFYCOR), la Cámara Argentina de Industrias de la Salud de Córdoba (CAISAL), la Cámara Argentina de la Industria Traumatológica (CADIT), la Cámara Argentina de Fabricantes de Implantes Médicos (CAFIME) y la Cámara Argentina de Comercio e Industria Dental (CACID). Finalmente, la Cámara Argentina de Distribuidores e Importadores de Equipamiento Médico (CADIEM) representa a empresas extranjeras y algunas nacionales dedicadas a la importación y distribución de tecnología médica, y brinda a sus asociados posibilidades de alianzas latinoamericanas y globales para la comercialización.

2 En Argentina, el sistema robótico Da Vinci ya se utiliza en diversas instituciones de salud para cirugías generales. Entre los centros que cuentan con esta tecnología se encuentran el Hospital Italiano de Buenos Aires, el Hospital Churruca-Visca, el Sanatorio Finochietto, el Hospital de Clínicas y el Centro Argentino de Urología (CABA), el Hospital Madariaga (Misiones), y la Clínica Colón (Mar del Plata PBA). Asimismo, el sistema robótico ROSA (Robotic Surgical Assistant) está disponible en al menos dos instituciones: el Sanatorio de la Trinidad Palermo, especializado en cirugías ortopédicas y traumatológicas, y el Hospital Italiano de Buenos Aires (CABA). Estos equipos se emplean específicamente para cirugías de reemplazo de cadera y rodilla.

La producción de equipamiento médico en Argentina se sustenta en una variedad de insumos, entre los que destacan el acero inoxidable (principalmente importado de Brasil) y la chapa de hierro. También son cruciales los componentes eléctricos y electrónicos, todos de origen importado, cuya integración añade un valor considerable a los bienes de mayor sofisticación tecnológica, llegando en algunos casos a representar un 40-50% de dicho valor (CAEHFA, 2024). Otros materiales importantes que se utilizan en la producción también incluyen plásticos, pinturas, vidrio, papel, cartón y derivados textiles (Gil y Rougier, 2023; Argentina Productiva 2030, 2023).

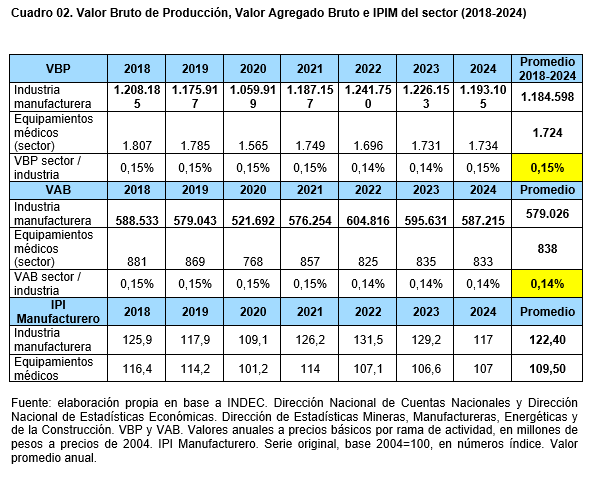

En cuanto a las estadísticas de producción, si bien el sector resulta estratégico por su potencial en innovación y soberanía sanitaria, mantiene un perfil de producción bastante modesto en comparación con la industria manufacturera total. Al analizar el Valor Bruto de Producción (VBP), el Valor Agregado Bruto (VAB) y el Índice de Producción Industrial (IPI), se observa que la participación del sector en el total de la industria manufacturera ha sido consistentemente baja, rondando el 0.14%-0.15% durante el período 2018-2024 (Cuadro 02).

En términos de VBP, la industria manufacturera promedió $1.184.598 millones, mientras que el sector de equipamiento médico apenas alcanzó los $1.724 millones en promedio. Esta misma proporción se replica en el VAB, donde el promedio de la industria fue de $579.026 millones, frente a los $838 millones del sector médico. Respecto al IPI Manufacturero, aunque ambos sectores experimentaron fluctuaciones, el sector de equipamiento médico mantuvo un índice bastante inferior al promedio general de la industria (109.5 vs. 122.4).

Estos datos subrayan que, a pesar de su relevancia estratégica, el volumen de producción del sector de equipamiento médico no representa una parte significativa del entramado industrial argentino. El desafío entonces reside en transformar su potencial innovador en un crecimiento de escala que le permita aumentar su contribución económica y fortalecer aún más la seguridad sanitaria del país.

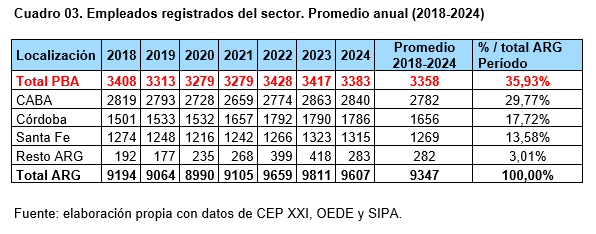

En materia de empleo, el sector de equipamiento médico en Argentina generó un promedio anual de 9.347 puestos de trabajo industriales entre 2018 y 2024. Este número se mantuvo relativamente estable a lo largo del período, con un ligero aumento en los últimos años, alcanzando un pico de 9.811 empleados registrados en 2023. La Provincia de Buenos Aires lidera la generación de empleo en el sector, con un promedio del 35,93% del total nacional (aproximadamente 3.358 empleados anuales). Le siguen de cerca la Ciudad Autónoma de Buenos Aires (CABA) con el 29,77% (2.782 empleados promedio), Córdoba con el 17,72% (1.656 empleados promedio) y Santa Fe con el 13,58% (1.269 empleados promedio). En conjunto, estas cuatro regiones concentran casi el 97% del empleo del sector, lo que demuestra una alta concentración geográfica. El "Resto de Argentina" representa solo el 3,01% del total, con un promedio de 282 empleados.

El personal de las áreas productivas del sector se concentra mayormente en trabajadores de los sectores metalmecánico y metalúrgico, representados por la UOM Unión Obrera Metalúrgica y por ASIMRA Asociación de Supervisores de la Industria Metalmecánica de Argentina. Sin embargo, los avances en nuevos desarrollos han implicado la incorporación de trabajadores del sector de plásticos, especialmente en áreas de nanotecnología y de impresión 3D. Estos nuevos desarrollos (en áreas tales como capacitación quirúrgica y simulación de órganos) pueden evidenciarse en empresas como MIRAI 3D y Hornero 3DX, el uso de nuevos materiales plásticos en equipos como electro ventiladores (TECME y CEGENS) y el desarrollo de exoesqueletos biodegradables en la UNSAM (Universidad de San Martín).

Los trabajadores de este sector se caracterizan por su alta calificación, especialmente en áreas clave como diseño, desarrollo, ingeniería y programación. Los datos obtenidos de la Encuesta Nacional de Dinámica del Empleo e Innovación (ENDEI III) para el período 2019-2021 revelan que las empresas innovativas del sector de equipamiento médico experimentaron un incremento anual acumulado del 1,74% en el total de personal ocupado y un notable aumento del 4,77% anual acumulado en la contratación de universitarios, especialmente en áreas técnicas. Estas empresas innovativas presentan un promedio del 17% de trabajadores con nivel universitario, casi el doble del promedio del total de las empresas industriales encuestadas (10%), lo que subraya la alta calificación de su personal. Esta tendencia al alza en la incorporación de profesionales con formación académica superior es un claro indicio del esfuerzo del sector por fortalecer su capital humano, situación que potencia la capacidad de innovación y el desarrollo tecnológico dentro de la industria, al mismo tiempo que le permite responder de forma efectiva a las crecientes demandas tecnológicas y de innovación.

En cuanto a la comercialización en el mercado interno, más del 80% del equipamiento médico producido en Argentina se destina a ventas locales (CAEHFA, 2024), donde los principales compradores son el sector público (hospitales), la seguridad social (obras sociales y PAMI) y el sector privado (clínicas, centros de salud y consumidores particulares). Estas compras públicas, que implican una mayoritaria porción de las ventas nacionales (más del 70%), se gestionan a través de diversas modalidades, como licitaciones, concursos de precios y contratación directa (Garfinkel, 2022). Se estima que estas compras se distribuyen de la siguiente manera: un 50% a nivel nacional (Ministerio de Salud y PAMI), un 40% a través de las administraciones provinciales y un 10% a nivel municipal (CAEHFA, 2024; Argentina Productiva 2030, 2023).

Esta descentralización del sistema de salud y de las compras públicas presenta desafíos logísticos y comerciales significativos para los productores. El sistema de salud argentino, fragmentado y con múltiples intermediarios, exige que los proveedores tengan un conocimiento profundo del entramado institucional y aborden diversas dificultades, tales como la falta de coordinación entre los distintos niveles de gobierno, la fragmentación de la demanda pública, las complejidades burocráticas en las diversas normativas de contratación, la diversidad en los pliegos de licitación, y las dificultades para lograr economías de escala, que complican la estandarización de productos entre las diferentes jurisdicciones (Drucaroff y Vázquez, 2022).

El sector de equipamiento médico, tanto en Argentina como específicamente en la Provincia de Buenos Aires (PBA), opera bajo un estricto marco regulatorio de alcance nacional e internacional, diseñado para asegurar la calidad, seguridad y eficacia de los productos. El sector está rigurosamente regulado tanto en términos de certificaciones de calidad como en las normativas emitidas por la ANMAT, el Ministerio de Salud y el INTI, a efectos de validar la comercialización local de estos equipos.

A nivel nacional, la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT) juega un rol central, exigiendo certificaciones específicas y aprobaciones previas a la comercialización y distribución de los dispositivos médicos. Entre los requisitos iniciales de certificación, la autoridad nacional emite el Registro de Producto Médico vigente, el Certificado de Habilitación de Funcionamiento de Empresa y el Certificado de Cumplimiento de Buenas Prácticas de Fabricación (BPF). Para los distribuidores, se añade el requisito del Certificado de Cumplimiento de Buenas Prácticas de Almacenamiento, Distribución y Transporte de Productos Médicos. Adicionalmente, para ciertos equipos, pueden exigirse certificaciones o ensayos particulares, como el cumplimiento de las normas ISO 13485, IEC 60601-1 (seguridad eléctrica) e IEC 60601-1-2 (compatibilidad electromagnética), así como normativas específicas para tipos particulares de equipamiento.

A ello debe sumarse la normativa en materia de calidad, que exige un sistema robusto de vigilancia y seguimiento post-comercialización (INTI, 2023). Las principales normativas que rigen el sector en Argentina incluyen la Norma ISO 13485, la Disposición ANMAT 7425/13 (Anexo III), la Resolución Ministerial 2725/2023 y el Decreto PEN 517/2023, abordando aspectos cruciales como la gestión de calidad, la documentación técnica, los servicios de ingeniería clínica y la trazabilidad de productos activos. El cumplimiento de estas regulaciones, especialmente la ISO 13485, resulta fundamental para la expansión exportadora de las empresas del sector.

En el plano internacional, los estándares primordiales incluyen la mencionada ISO 13485, los requisitos de la Unión Europea con el marcado CE, la aprobación de la FDA, el programa MDSAP y el Reglamento MDR (Estados Unidos, Canadá y Europa, respectivamente). Para los destinos previstos en el Sudeste Asiático y los países árabes, la Norma ISO 13485 suele ser suficiente. La homologación de productos para cumplir con estos estándares representa un desafío significativo para las empresas nacionales, ya que implica procesos complejos, costosos y prolongados, lo que en muchos casos limita su competitividad en el mercado global.

En la PBA, si bien no se cuenta con un marco normativo específico para el sector, se adopta íntegramente lo establecido a nivel nacional por la ANMAT, siendo válido el registro de producto médico emitido por esta entidad. En los procesos de licitación, es frecuente la solicitud de ensayos que verifiquen el cumplimiento técnico o la certificación de calidad. Para equipos de alta complejidad, se exige la presentación de un representante técnico por un período mínimo de dos años, avalado por el fabricante. En el caso de proveedores extranjeros, se requiere la designación de un representante local registrado ante la ANMAT para brindar soporte logístico y servicio post-venta. Asimismo, suelen solicitarse garantías técnicas que cubran mantenimientos preventivos y correctivos, incluyendo la provisión de repuestos. A nivel general, se evidencia que todo el sector de equipamiento médico nacional y provincial opera bajo un entramado normativo y de certificaciones diseñado para asegurar la calidad y seguridad, y que impone exigencias considerables a las empresas participantes.

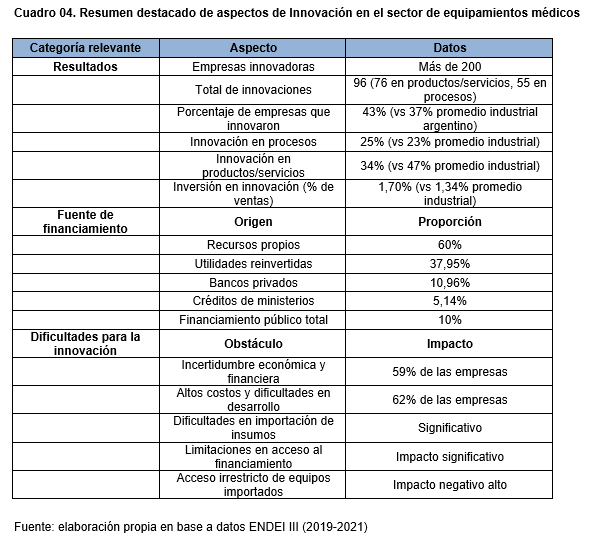

La innovación en el sector de equipamiento médico nacional enfrenta desafíos significativos como los altos costos de I+D, la incertidumbre económica y la falta de un marco normativo específico para tecnologías novedosas, junto con los rigurosos requerimientos en materia de seguridad y calidad. En dicho marco, a nivel general de los resultados logrados en materia de innovación, según la ENDEI III (2019-2021), más de 200 empresas argentinas innovadoras en el sector de equipamiento médico mostraron resultados positivos, implementando 96 innovaciones (76 en productos/servicios y 55 en procesos). El 43% de estas empresas innovó, superando el promedio industrial argentino (37%), especialmente en innovaciones de proceso (25% vs 23%). Sin embargo, la innovación en productos/servicios (34%) fue menor que el promedio de la industria (47%), señalando un área de mejora. Estas empresas invirtieron un promedio del 1,70% de sus ventas en innovación (I+D, ingeniería y otras actividades), cifra superior al promedio industrial (1,34%), lo que destaca la importancia de combinar el conocimiento interno con los avances globales mediante personal calificado.

A nivel de financiamiento, se observa que la innovación en el sector se lleva adelante principalmente con recursos propios de las empresas, representando casi el 60% de la inversión total. Esta alta dependencia de fondos internos subraya la crucial importancia de la rentabilidad y el flujo de caja para impulsar la innovación. En contraste, el financiamiento proveniente de fuentes públicas, como los ministerios de Desarrollo Productivo y de Ciencia y Tecnología, solo representa alrededor del 10% del total, lo que indica una participación limitada del sector público en el apoyo financiero a la innovación en este sector estratégico.

Un análisis más detallado de las fuentes de financiamiento entre 2019 y 2021 muestra que la mayor proporción (37,95%) provino de las utilidades reinvertidas por las empresas, seguido por el financiamiento de bancos privados (10,96%). Las fuentes públicas, como los créditos de los ministerios, tuvieron una participación significativamente menor (5,14%). Esta tendencia hacia el auto sostenimiento y el financiamiento privado, observada a nivel nacional y relevante también para la provincia de Buenos Aires (ya que se mantiene el mismo patrón de comportamiento), señala la existencia de desafíos en la difusión y el acceso efectivo al financiamiento público, lo que podría limitar el alcance de los esfuerzos innovadores, especialmente para las PyMEs del sector, debido a la complejidad de los requisitos y la falta de difusión de las oportunidades.

En cuanto a los obstáculos para la innovación, los datos de la ENDEI III, revelan que las empresas innovadoras del sector enfrentan barreras significativas, tales como la incertidumbre económica y financiera (identificada por cerca del 59% como un impedimento), los altos costos y dificultades en el desarrollo de nuevos productos (mencionado por el 62%), las complicaciones en la importación de algunos insumos clave, y las limitaciones en el acceso al financiamiento para la innovación, incluyendo las dificultades en las condiciones de acceso y la falta de información clara sobre las ofertas públicas. Una dificultad adicional aparece en materia del ingreso irrestricto de equipamientos terminados de origen importado (con certificaciones internacionales y menores costos de homologación), versus la fabricación local sujeta a mayores restricciones en materia de certificación y seguridad (CAEHFA, 2024).

Finalmente, en un aspecto que resulta crucial para la innovación del sector, es menester potenciar su vinculación y colaboración con el sistema de apoyo público de fomento (sistema científico y tecnológico de I+D y de financiamiento). En este sentido, el sector tiene un gran potencial para expandirse local e internacionalmente, y la política pública juega un rol crucial al desarrollar instrumentos y financiamiento que complementen la inversión privada. En este contexto, se identifica la necesidad de fortalecer la vinculación entre las empresas y las iniciativas de financiamiento público disponibles, como el Fondo de Innovación Tecnológica de Buenos Aires FITBA PBA y las experiencias de instrumentos y financiamiento de la ex Agencia FONTAR. Además del financiamiento directo, el acceso a líneas de crédito competitivas de la banca pública provincial, como el BAPRO, es crucial para inversiones en modernización, I+D y certificaciones, impulsando la competitividad y la inserción externa.

Asimismo, se destaca la importancia de articular las empresas locales con el sistema público de apoyo a la innovación para impulsar sus esfuerzos. Acciones como las de fomentar la colaboración con el sistema de I+D provincial y las universidades bonaerenses (más de 20 sedes en el territorio provincial) puede generar sinergias para desarrollar productos innovadores. En el mismo sentido, la vinculación con organismos como el INTI, el CONICET y los centros asociados a la Comisión de Investigación Científicas CIC PBA (CIC PBA, 2021) puede resultar muy valiosa para avanzar en materia de cumplimiento de regulaciones y certificaciones, ensayos de laboratorio, desarrollos de nuevos materiales, entre otros. Nobleza obliga, resulta importante también mencionar que se deben abordar los diversos desafíos en materia de capacidad operativa y de velocidad de respuesta de parte de estos organismos a efectos de acercarse en tiempo y forma a los requerimientos y demandas del sector (Argentina Productiva 2030, 2023).

La provincia de Buenos Aires, si bien se consolida como el epicentro de la industria argentina de equipamiento médico, presenta una notable heterogeneidad en tamaño y complejidad tecnológica, desde PyMEs con capacidades productivas tradicionales hasta firmas especializadas en alta tecnología e innovación. A pesar de esta diversidad, el ecosistema productivo bonaerense adolece de una marcada fragmentación, lo que dificulta la integración de la cadena de valor, la colaboración estratégica y las inversiones conjuntas en I+D. Si bien la producción local de equipos de alta complejidad es limitada en volumen, existen empresas que han incorporado tecnologías propias y han obtenido reconocimientos de calidad e innovación.

Algunas de estas firmas producen equipamiento médico de alta complejidad tecnológica, crucial para el sector de la salud. En el segmento de diagnósticos por imagen, sobresale GBA – Gran Buenos Aires Rayos X, con sede en Martínez. Esta empresa provee una amplia gama de equipos radiológicos, incluyendo sistemas para estudios directos y seriados, equipos rodantes, arcos en C y mamógrafos con digitalización directa e indirecta. Un dato relevante es que, de los 141 mamógrafos activos en la provincia hasta diciembre de 2021 (último censo nacional), un tercio eran provistos por GBA Rayos X (Giampaoli, 2022), lo que subraya su impacto en la prevención del cáncer de mama. En este segmento, puede mencionarse también los desarrollos innovadores como el mamógrafo óptico eléctrico no convencional incubado en la UNICEN de Tandil, a través de una Convocatoria aprobada por Fondos FITBA PBA (Bionirs Arg SA + UNICEN + CONICET).

En el ámbito de la anestesiología y el control de infecciones, la firma Adox de Ituzaingó se posiciona como un actor clave, desarrollando lavadoras de endoscopios, equipos para el control de infecciones por luminometría, máquinas de anestesia y bombas de infusión. Estos dispositivos son esenciales para procedimientos de endoscopia alta y baja en los servicios de gastroenterología de los hospitales públicos bonaerenses, asegurando prácticas más seguras y eficientes. Para laboratorios clínicos, Diconex de Quilmes es un referente, desarrollando equipos de primera línea para química clínica, biología molecular y analizadores de electrolitos. Diestro JS, de Villa Martelli, también se destaca en la producción de equipos para ionogramas, tanto automáticos como semiautomáticos. Estos instrumentos son fundamentales para los análisis de rutina y de guardia en la red de salud de la provincia, mejorando la capacidad de diagnóstico y monitoreo de pacientes.

La oxigenoterapia y los equipos de complejidad intermedia han visto un crecimiento significativo, especialmente impulsado por las necesidades de la pandemia. Aunque TECME de Córdoba es uno de los principales referentes a nivel nacional en electro ventiladores, en la Provincia de Buenos Aires se destacan CEGENS de José C Paz y MBMED de Martínez. CEGENS ha desarrollado una robusta línea de electro ventiladores para cuidados intensivos, sumando a su oferta electrocardiógrafos, incubadoras, servocunas y monitores multi paramétricos, entre otros. Por su parte, MBMED es reconocida por sus monitores de mecanismos de ventilación mecánica, como la línea FluxMed. Otras firmas bonaerenses como Apexar Technologies de Victoria y Oxigenoterapia Norte de Castelar también contribuyen, la primera con oximetría de pulso y respiradores mecánicos, y la segunda con equipos de alquiler para oxigenoterapia domiciliaria, demostrando la capacidad productiva local para satisfacer demandas críticas de salud en el área de terapias respiratorias.

En el sector de neonatología, Medix de El Talar ha desarrollado equipos de primera necesidad como incubadoras cerradas, modulares, de transporte y servocunas. Estos equipos son vitales para el cuidado de los recién nacidos, especialmente en las salas de neonatología de los hospitales públicos de la Provincia de Buenos Aires. Respecto a los equipos de esterilización, varias empresas bonaerenses son mencionadas como relevantes: Faeta (Avellaneda), Industrias Högner (Grand Bourg), Mario H del Giudice (Villa Libertad) y Cecar Esterilización (Villa Ballester). Estas firmas producen una amplia gama de equipos, incluyendo autoclaves, estufas de esterilización y centrales de ultrasonido, esenciales para asegurar la asepsia en unidades de terapia intensiva y quirófanos.

Finalmente, se pueden también indicar los casos de balanzas médicas de CAM Manrique Hnos. (Lomas del Mirador) y equipos para hemodiálisis de Apema (Villa Domínico), que incluyen máquinas automáticas y portátiles, procesadores de filtros y sistemas de ósmosis inversa. También se suman los desarrollos de productos ortopédicos de Antagger y San Martín (Villa Ballester y San Martín, respectivamente), quienes fabrican camas ortopédicas y sillas posturales automatizadas. Además, un nicho emergente y muy dinámico es el de la salud corporal y belleza estética, con empresas como Ecleris (Villa Martelli) y BodyHealth (Don Torcuato) que desarrollan equipos de última generación para tratamientos como electroporación, micro dermoabrasión y radiofrecuencia, demostrando la diversidad y el dinamismo de la producción tecnológica en la provincia.

Es importante resaltar que, en general, las empresas de equipamiento médico en Buenos Aires también ofrecen servicios de instalación, mantenimiento y capacitación, fortaleciendo su rol integral en el sistema de salud. Todos estos atributos, sumados a la integración de los productos locales en el ecosistema médico de PBA, presentan un conjunto de oportunidades significativas para expandir la capacidad de fabricación, mejorar los estándares de calidad y reducir la dependencia de las importaciones de equipos médicos.

El análisis del sector externo de equipamiento médico en la provincia de Buenos Aires durante el período 2014-2024 se basa en datos de comercio exterior de fuentes como NOSIS y Penta-Transaction, utilizando datos aduaneros (DGA) de diversas aduanas provinciales y registros de empresas miembro de CAEHFA.

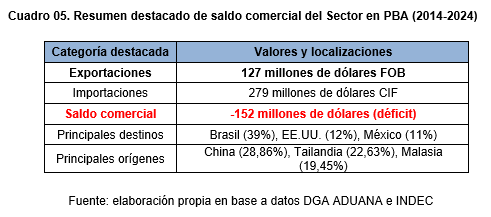

Durante el período 2014-2024, el sector exportador provincial alcanzó aproximadamente 127 millones de dólares FOB. Las exportaciones de las empresas bonaerenses analizadas se dirigieron principalmente a Brasil (39%), Estados Unidos (12%) y México (11%), lo que evidencia una fuerte presencia del Mercosur y otros mercados regionales como principales destinos, sumado a alguna plaza desarrollada. Los principales productos exportados a nivel provincial en este rubro incluyen aparatos de terapia respiratoria y anestesia, seguidos por equipos de mecanoterapia y estética, aparatos de vigilancia fisiológica, electrocardiógrafos, equipos de esterilización y sistemas para análisis in vitro, representando los bienes finales el 80% del total. A nivel nacional, las exportaciones argentinas de equipamiento médico han mostrado una tendencia positiva en segmentos específicos, como los aparatos de oxigenoterapia, con Brasil e India destacándose como principales destinos y mercados de mayor crecimiento.

Esta marcada concentración geográfica sugiere una orientación estratégica hacia mercados con sistemas de salud desarrollados y con requisitos regulatorios exigentes, los cuales ofrecen oportunidades significativas para productos de alta calidad y tecnología avanzada. Sin embargo, esta focalización limita la diversificación de los mercados de destino, lo que podría generar vulnerabilidades ante posibles cambios en las dinámicas comerciales de estos países.

A pesar de este crecimiento selectivo, históricamente el sector exportador argentino y bonaerense de equipamiento médico presenta un déficit comercial significativo, una tendencia que se mantiene desde 2003 y que se verifica también en el análisis del comercio exterior de las empresas bonaerenses entre 2014 y el tercer trimestre de 2024. Este déficit se concentra en la importación de dispositivos médicos, componentes eléctricos y electrónicos, y bienes de media y alta intensidad tecnológica. Históricamente, las exportaciones argentinas del sector representaron entre el 10% y el 15% del valor total de las importaciones (CAEHFA, 2024), pero para las exportaciones específicamente originarias de la PBA durante el período 2014-2024, esta proporción fue significativamente mayor, alcanzando un 45%.

A efectos de impulsar las exportaciones del sector de manera más sostenida y reducir el marcado déficit comercial, se han desarrollado diversas iniciativas de política pública para promocionar las exportaciones, como la creación de una Marca Sectorial de Tecnología Médica para Exportación en el año 2021 (Ministerio Producción, 2020) y el Sello de Buen Diseño Argentino (SBD, 2025), que premia la innovación, la calidad y ofrece mayor visibilidad en mercados clave, especialmente para varias empresas bonaerenses del sector que han sido premiadas por la calidad y el nivel de innovación de sus desarrollos. Desde la agenda pública provincial y nacional, también se han promovido activamente las exportaciones del sector mediante el apoyo a la participación en ferias comerciales en el extranjero y la organización de misiones comerciales inversas en Argentina.3

Por el lado de las importaciones, el sector de equipamiento médico en PBA presenta un saldo comercial deficitario, alcanzando los 152 millones de dólares en el período 2014 a 2024. Esta situación de déficit comercial provincial en este sector, que replica la situación y la tendencia a nivel nacional, es resultado de un conjunto de importaciones que superan los 279 millones de dólares CIF, para el período mencionado.

Este déficit es impulsado por un alto volumen de importaciones, donde los países asiáticos se erigen como los principales proveedores, representando el 65% del total durante el período analizado. El análisis detallado de las importaciones bonaerenses revela que provienen principalmente de China (28,86%), Tailandia (22,63%) y Malasia (19,45%), lo que indica una fuerte dependencia de orígenes con competitividad basada en escala y costos. En cuanto al nivel de complejidad tecnológica de las importaciones bonaerenses, el 45% corresponde a bienes de baja intensidad tecnológica (indumentaria, guantes, mobiliario clínico), seguido por un 32% de alta intensidad (equipos de diagnóstico por imagen, rayos X y esterilización), y solo un 6% de mediana complejidad.

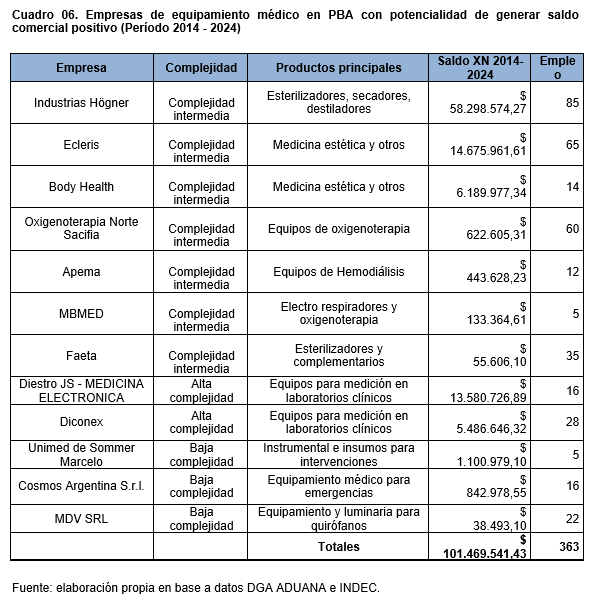

Finalmente, un elemento que se considera importante mencionar en este apartado, es la posibilidad de desarrollar acciones que impulsen la sustitución de importaciones y generen un saldo neto comercial positivo a nivel provincial. A este respecto, dentro del conjunto de empresas destacadas del sector, se identificaron al menos 12 firmas con sede en la provincia de Buenos Aires, principalmente en ramas de complejidad tecnológica intermedia, que presentan un potencial concreto para sustituir importaciones y generar un saldo comercial positivo. Estas empresas, que lograron un superávit exportador sostenido de más de 101 millones de dólares entre los años 2014 y 2024, empleando a un total de 363 personas, pueden servir como modelos y referentes para impulsar la innovación y la conducta exportadora en otras empresas del sector dentro de la provincia.

Un segmento particularmente destacado de estas firmas se refiere a los equipos de esterilización (autoclaves y equipos complementarios), donde las empresas Industrias Högner y Faeta demuestran un potencial de saldo exportador superavitario de más de 58.3 millones de dólares. A pesar de que otras dos firmas locales que operan en este mismo rubro no presentan un superávit en el período analizado, podrían integrarse en una estrategia de política pública integral para ganar competitividad y escala de producción, tanto para abastecer el mercado local como para expandir su presencia en el mercado de exportación.

Otro sector con un potencial interesante es el de equipamientos médicos destinados a la medicina estética y el cuidado corporal, donde las empresas Body Health y Ecleris han logrado un superávit comercial acumulado de casi 21 millones de dólares. Estas empresas, reconocidas por sus diseños innovadores y la calidad de sus productos, podrían beneficiarse significativamente de iniciativas de política pública específicamente orientadas a la internacionalización de su oferta exportable.

En la rama de equipos de medición para laboratorios clínicos de alta complejidad, las empresas Diconex y Diestro JS Medicina Electrónica no solo presentan un potencial considerable para sustituir importaciones, sino que también han logrado un superávit comercial de más de 19 millones de dólares. La experiencia y el conocimiento acumulado por estas firmas podrían servir como base para el desarrollo de una estrategia pública que promueva la complementación y las ganancias de escala con otras empresas del sector dentro de la provincia.

Por último, en segmentos de menor complejidad tecnológica, como los equipos médicos para emergencias y los equipos de oxigenoterapia, empresas como Unimed (Sommer), Cosmos Argentina, Oxigenoterapia Norte y MBMED han logrado sustituir importaciones y generar saldos exportadores superavitarios, aunque en menor medida en términos de volumen. En particular, existen en nuestro país ventajas competitivas en la producción de equipos para terapias respiratorias, y las empresas bonaerenses que operan en este sector podrían sumarse a una estrategia coordinada para reducir el déficit comercial y potenciar una oferta exportable sostenida.

3 Algunos ejemplos recientes de estas iniciativas pueden citarse en los siguientes:

“Ronda Inversa con México para el Sector de Tecnología Médica” (marzo de 2025); “Oportunidad Ferial – 8ª edición de MEDICAL EXPO” (mayo de 2025).

Las entrevistas en profundidad con informantes clave de la cadena, empresarios, directivos de cámaras (CAEHFA y CADIEM), funcionarios de Ministerio públicos y usuarios médicos y científicos de hospitales públicos del Gran Buenos Aires proporcionaron una visión integral del sector de equipamiento médico.

A nivel general, todos los actores consultados coinciden en la existencia de una amplia gama de equipamientos, tanto nacionales como importados, presentes en la red de salud pública de la provincia, con un aprovisionamiento significativo desde 2020 debido a la pandemia. Dentro de este conjunto de equipamientos, existe reconocimiento en la buena calidad de ciertos equipos nacionales (como electro ventiladores, equipos de esterilización, mamógrafos convencionales y no convencionales, etc.).

En cuanto al aprovisionamiento local, las cámaras entrevistadas (CAEHFA y CADIME, 2024) estiman que la producción nacional podría abastecer entre el 80% y el 90% de las necesidades de un hospital de mediana a alta complejidad en la provincia. Sin embargo, el crecimiento del sector se ve limitado por las compras descentralizadas del sistema público de salud y, actualmente, por la abrupta reducción de las compras a nivel nacional, mitigada parcialmente por la continuidad de ciertas políticas de renovación y mantenimiento a nivel provincial.

En cuanto a la sustitución de importaciones, los entrevistados ven margen para aumentar la producción nacional, pero consideran inviable la sustitución de componentes importados de electrónica, microelectrónica y pantallas táctiles (equipos más complejos), debido a la falta de proveedores locales y de escala de mercado para desarrollar dichos componentes. Los equipos importados, por otro lado, suelen ser más nuevos, tecnológicamente más modernos y cuentan con asesoramiento y mantenimiento del proveedor con repuestos originales durante el período de garantía (usualmente de 12 a 24 meses).

El mantenimiento y la reparación de equipos, tanto importados como nacionales, se vuelve más costosos y más demorado fuera del período de garantía (3, 6 y hasta 12 meses de demora), con una falta generalizada de un servicio técnico especializado en el sistema de salud pública provincial. La heterogeneidad del parque de equipos dificulta aún más su mantenimiento, y las reparaciones a través de proveedores externos pueden tardar varios meses, como se indicó previamente. Los importadores de equipamiento a menudo impulsan la renovación por equipos nuevos, mientras que el servicio postventa local muestra más disposición para la reparación.

Las empresas nacionales también enfrentan desventajas competitivas (tiempos y costos) al tener que realizar ensayos y certificaciones locales antes de la aprobación, a diferencia de muchos equipos importados, que ingresan a plaza local provistos de certificados internacionales homologadas rápidamente por la autoridad nacional de control. Además, pagan aranceles por componentes importados, mientras que los equipos finales importados a menudo ingresan a plaza local con cargas tributarias cercanas a cero. A ello debe sumarse el costo laboral promedio en el sector local, que también es significativamente mayor que en otros países, tales como China (en el orden de unos 800 dólares, vs. productos chinos con un 40 o 50% menos de dicho costo laboral), lo que afecta fuertemente la competitividad de los productos nacionales (Argentina Productiva 2030, 2023; CAEHFA, 2025).

Entre otras observaciones clave mencionadas por los referentes de la cadena de valor se deben incluir las deficiencias en la infraestructura hospitalaria en el ámbito GBA, red a la cual se insertan y conectan los equipamientos. En muchos de los establecimientos hospitalarios se observan deficiencias críticas, incluyendo sistemas eléctricos con más de 50 años de antigüedad sin puestas a tierra, llaves térmicas o estabilizadores, lo que aumenta el riesgo de cortocircuitos (equipamientos con fuentes o transformadores quemados y en desuso). También se observan problemas en la ventilación y la falta de salas refrigeradas para equipamientos que así lo requiere. La infraestructura eléctrica es insuficiente para la cantidad de equipos que se desean instalar, y habitualmente no se realizan los respectivos análisis de prefactibilidad para la instalación de tales equipos a la red de infraestructura existente. En cuanto a la conectividad TICs, la misma resulta inestable y la red no soporta las demandas actuales, situación que resulta de notable debilidad para la implementación de la Historia Clínica Digital a nivel provincial. Adicionalmente, los servicios de conectividad carecen de sistemas de respaldo energético como generadores y UPS.

En materia de personal técnico capacitado, los informantes claves han indicado una importante ausencia de especialistas y técnicos calificados para la operación adecuada y eficiente de los equipamientos, lo que lleva a la subutilización de equipos y a la acumulación de demoras en la atención al paciente. Disciplinas como endoscopia, cardiología y ecografía sufren de vacantes crecientes, especialmente en el sector público. Además, muchos equipos en la red pública se utilizan solo de lunes a viernes hasta las 14 horas debido a la falta de personal para turnos posteriores. En anatomía patológica, faltan histo-técnicos y cito-técnicos para el screening de PAP. A pesar de los programas de pre-residencia existentes en la provincia de Buenos Aires, estos no logran atraer suficientes profesionales a especialidades críticas como Patología, Pediatría y Terapia Intensiva.

En cuanto a las cuestiones comerciales, las empresas del sector en PBA enfrentan serios desafíos operativos y financieros. Tienen dificultades para mantener stock de repuestos nacionales e importados debido a los altos costos y las restricciones de divisas, sumado a la falta de financiamiento bancario para inversiones. El mercado se encuentra altamente concentrado en ciertas especialidades (stent cardíacos y coronarios, oxigenoterapias, equipamientos de diálisis, entre otros), donde pocos proveedores dominan estos segmentos, dificultando el ingreso de nuevas empresas. Participar en licitaciones públicas es complejo, ya que los pliegos suelen estar diseñados a medida para grandes firmas, y las PyMEs carecen de la capacidad financiera para cumplir con la magnitud de las muestras técnicas o los excesivos plazos de pago, que superan los 360 días. Esto fomenta la intermediación y el lobby de multinacionales, mitigando la actividad pyme del sector y limitando el diálogo con las autoridades decisoras.

Finalmente, los actores de la cadena señalan las demoras en las certificaciones de ANMAT o bien en los ensayos por organismos de certificación como el INTI, que generan desventajas competitivas frente a productos importados con aprobaciones más rápidas (diferencias de tiempo de 18 meses en equipamientos nacionales vs. 1 a 2 meses para los equipos importados). También mencionan la necesidad de políticas públicas que promuevan la articulación entre el sector productivo, el sistema científico-tecnológico y el sistema de salud para fortalecer la industria nacional de equipamiento médico.

El sector de equipamiento médico en la provincia de Buenos Aires presenta un panorama de contrastes: si bien exhibe notables oportunidades para crecer e innovar a nivel nacional e internacional, también enfrenta desafíos estructurales que urgen atención para fomentar todo su potencial. La industria local posee una significativa capacidad productiva y una creciente potencialidad para la exportación, pero para afianzar su posición y disminuir la dependencia de importaciones, es fundamental superar las limitaciones actuales.

Un punto crítico es la fragmentación de las compras públicas. La descoordinación entre niveles de gobierno y organismos de salud dificulta el acceso de las PyMEs locales al mercado estatal, un comprador clave. Esta situación también obstaculiza la planificación estratégica a largo plazo en tecnología médica. Por ello, resulta de suma importancia poder homogeneizar y centralizar los procesos de adquisición de equipamiento médico para facilitar la participación de empresas nacionales en licitaciones y garantizar una provisión eficiente y estandarizada, incluyendo servicios postventa de calidad, en todo el sistema de salud provincial.

Otro aspecto vital es el fortalecimiento integral de la certificación de equipamientos médicos. Las demoras burocráticas y el menor reconocimiento internacional de las certificaciones locales generan desventajas competitivas para los productores bonaerenses en mercados externos. Se deberá fomentar una acción coordinada para potenciar los servicios de ensayo y certificación a través de instituciones científicas, de I+D y universidades nacionales con sede en la provincia. El objetivo primordial debe ser obtener acreditaciones internacionales que validen las certificaciones locales y explorar apoyos financieros para cubrir sus costos.

La competencia desigual en el comercio exterior también frena el crecimiento de la producción nacional de equipamientos. Los aranceles a insumos importados para la producción local contrastan con la exención arancelaria para bienes finales importados, distorsionando el mercado y desincentivando la producción de origen argentino. Es imperativo implementar políticas comerciales inteligentes que equilibren la gestión de divisas con el acceso a insumos esenciales, eliminando las desventajas competitivas y fomentando la sustitución de importaciones.

Las potencialidades del sector, para avanzar en mayores exportaciones, y en algunas instancias de sustitución de importaciones para las firmas que ya se encuentran en condiciones de hacerlo, requieren de una articulación efectiva entre los esfuerzos innovadores y productivos de las empresas locales y una agenda de política pública provincial (y nacional) coordinada, que se enfoque en un crecimiento sostenible a largo plazo. En dicho marco, es crucial impulsar las exportaciones y fortalecer el capital humano formado y especializado, apoyar la participación de productores locales en ferias internacionales, facilitar financiamiento para certificaciones globales y promover la formación de técnicos y profesionales en las nuevas demandas y necesidades que poseen los equipamientos más innovadores del sector.

En conclusión, una acción coordinada y estratégica entre el sector público y privado, basada en las necesidades identificadas y las propuestas planteadas, es esencial para consolidar un sector de equipamiento médico robusto, competitivo y con un impacto positivo en la salud y en la economía de la provincia de Buenos Aires.

AAICI (2020). Relevamiento de Tecnología Médica exportable. Recuperado de: https://www.caehfa.org.ar/wp-content/uploads/2020/12/Relevamiento-Exportador-Tecnologia-Medica.pdf

AAICI (2023). Informe sectorial para inversores internacionales: Salud / equipamiento médico. Recuperado de: https://www.inversionycomercio.ar/pdf/sectores/salud/AAICI_SaludEQM.pdf

Argentina Productiva 2030 (2023). Misión 3. Producir más bienes y servicios ligados a la salud para garantizar la seguridad sanitaria. Argentina Productiva 2030, Plan para el Desarrollo Productivo, Industrial y Tecnológico. Recuperado de: https://www.argentina.gob.ar/sites/default/files/mision_3_vf.pdf

CADIEM (2019). Informe sectorial de los productos para el diagnóstico y tratamiento de la salud humana. Recuperado de: https://cadiem.org.ar/informe-sectoria/

CADIEM (2023). “¡El futuro digital ya llegó!” Entrevista a Victoria del Castillo. Recuperado de: https://cadiem.org.ar/el-futuro-digital-ya-llego-entrevista-a-victoria-del-castillo/

CADIEM (2024). Charla sobre Competencia Desleal & Comercio de Productos Ilegales. Recuperado de: https://cadiem.org.ar/%e2%96%b6charla-competencia-desleal-comercio-de-productos-ilegales/

CAEHFA (2024). Entrevista a referentes de la Cámara de Equipamiento Hospitalario de Fabricación Argentina (octubre).

CAEHFA (2024). Agenda Pyme. Vicente Iasevoli en Milenium. Recuperado de: https://ar.radiocut.fm/audiocut/agenda-pyme-vicente-iasevoli-en-milenium-2/

CAEHFA (2025). ADN Industrial. Horacio Serra con Mariana Cortatessi. Recuperado de: https://www.caehfa.org.ar/adn-industrial/

CEP XXI (2024). Puestos de trabajo asalariados registrados, por sector de actividad. Portal de datos.gob.ar Recuperado de: https://datos.gob.ar/fi/dataset/produccion-puestos-trabajo-asalariados-registrados-por-sector-actividad

CEPAL (2020). La salud como desafío productivo y tecnológico: Capacidades locales y autonomía sanitaria en la Argentina pospandemia. Recuperado de: https://www.cepal.org/es/publicaciones/46534-la-salud-como-desafio-productivo-tecnologico-capacidades-locales-autonomia

CEPAL (2021). Capacidades productivas y tecnológicas de la región en el sector de los dispositivos médicos. En Perspectivas del Comercio Internacional de América Latina y el Caribe. En busca de una recuperación resiliente y sostenible. Recuperado de: https://www.cepal.org/es/tipo-de-publicacion/perspectivas-comercio-internacional-america-latina-caribe

CAEHFA (2021). CAEHFA y la Comisión de Investigaciones Científicas (CIC) realizan un nuevo convenio. Recuperado de: https://www.caehfa.org.ar/caehfa-y-la-comision-de-investigaciones-cientificas-cic-realizan-un-nuevo-convenio/

Drucaroff, S. y Vázquez, D. (2022). Estimación de las características de la demanda de tecnologías para la transformación digital de dispositivos médicos en Argentina. Piortal de CIECTI. Recuperado de: https://www.ciecti.org.ar/wp-content/uploads/2023/12/TTDA_book_V04.pdf

Emergen Research (2024). Las 10 mejores Empresas en el Mercado de Dispositivos Médicos en 2024 (septiembre). Recuperado de: https://www.emergenresearch.com/blog/top-10-companies-in-smart-medical-devices-market-in-2024

ENDEI III (2024). ENDEI III. Encuesta Nacional de Dinámica del Empleo y la Innovación. Informe temático #2. Principales resultados de innovación en la industria manufacturera. Recuperado de: https://www.argentina.gob.ar/sites/default/files/endei_it2_-_innovacion.pdf

Garfinkel, F. (2022). Informes de cadenas de valor. Equipamiento médico, año 7; N° 63 –mayo 2022. Recuperado de: https://www.argentina.gob.ar/sites/default/files/equipamiento_medico-2022_-_version_web.pdf

Giampaoli, J. (2022). Distribución de mamógrafos en la provincia de Buenos Aires: el rol de la ingeniería clínica en el diagnóstico temprano del cáncer de mama. Proyecto final integrador de la Universidad Nacional de San Martín. Escuela de Ciencia y Tecnología. Recuperado de: https://ri.unsam.edu.ar/handle/123456789/2139

Gil, L. V. (2022). Seguridad, autonomía e industria: El equipamiento médico en el Mercosur. URVIO. Revista Latinoamericana de Estudios de Seguridad 32, 8-26. Recuperado de: https://ri.conicet.gov.ar/handle/11336/204431

Gil, L. y Rougier, M. (2023). El impacto del coronavirus en la industria manufacturera de la provincia de Buenos Aires. Estudios de casos en el sector de metalmecánica y bienes de capital. Serie Documentos de Trabajo del IIEP 80, 1-96. Recuperado de https://ojs.econ.uba.ar/index.php/DT-IIEP/issue/view/444

INC (2022). Censo Nacional de Mamógrafos, Instituto Nacional del Cáncer, Ministerio de Salud. Recuperado de: https://www.argentina.gob.ar/sites/default/files/bancos/2022-11/11-22-censo-nacional-mamografos-2022.pdf

INTI (2022). Pymes exportan. Tecnología e innovación argentina. Edición 25. Recuperado de: https://www.inti.gob.ar/assets/uploads/files/vinculacion-intitucional/54/Edicion_54_2025_espanol.pdf

INTI (2023). La Industria Electro médica en Argentina. Posibilidades de desarrollo para la industria nacional. Serie 06. Análisis INTI, Industria para el Desarrollo. Instituto Nacional de Tecnología Industrial. Recuperado de: https://www.inti.gob.ar/assets/uploads/files/economia-industrial/09-2023/Analisis_Electromedica.pdf

INTI (2024). Pymes exportan. Tecnología e innovación argentina. Edición 42. Recuperado de: https://www.inti.gob.ar/assets/uploads/files/vinculacion-intitucional/42/Edicion_42_2024_espanol.pdf

Ministerio de Producción y Trabajo Argentina (2020). Informe de gestión de las Mesas Sectoriales. Mesa sectorial de Tecnologías médicas. Recuperado de: https://www.argentina.gob.ar/sites/default/files/informe_de_gestion_de_las_mesas_sectoriales.pdf

Ministerio de Producción, Ciencia e Innovación Tecnológica (MPCeIT-PBA) (2023). “Oportunidades de exportación de productos intensivos en tecnología en la provincia de Buenos Aires. Detección a partir de un mapa de productos según proximidad tecnológica”. Observatorio Regional Bonaerense de Innovación Tecnológica (ORBITA). Subsecretaría de Ciencia, Tecnología e Innovación. Documento de Trabajo. Buenos Aires, mayo 2023. Recuperado de: https://nube.mcti.gba.gov.ar/index.php/s/cbicGdL02z1avBM#pdfviewer

Mordor Intelligence (2024). Tamaño del mercado de equipos médicos duraderos y análisis de participación. Tendencias de crecimiento y pronósticos (2024-2029), septiembre. Recuperado de: https://www.mordorintelligence.com/es/industry-reports/durable-medical-equipment-market

“Oportunidad Ferial – 8ª edición de MEDICAL EXPO” (mayo de 2025). Portal de la Cámara de Equipamiento Hospitalario de Fabricación Argentina. Recuperado de: https://www.caehfa.org.ar/oportunidad-ferial-8a-edicion-de-medical-expo/

“Ronda Inversa con México para el Sector de Tecnología Médica” (marzo de 2025). Portal de la Cámara de Equipamiento Hospitalario de Fabricación Argentina. Recuperado de: https://www.caehfa.org.ar/ronda-inversa-con-mexico-al-sector-de-tecnologia-medica/

SBD (2025). Sello Buen Diseño Argentino. Portal de la Secretaría de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento del Ministerio de Economía, Argentina. Recuperado de: https://sbd.produccion.gob.ar/home-sbd/

Statista – MedTech (2022); Ranking de las principales empresas de tecnología médica a nivel mundial en 2022, según ingresos (septiembre 2024). Recuperado de:https://es.statista.com/estadisticas/636145/empresas-de-tecnologia-medica-lideres-a-nivel-mundial-por-ingresos/